Zwischen Euphorie und Ernüchterung und zurück

Zinssenkungshoffnungen zum Auftakt, ein geopolitischer Schock mit rasant steigendem Ölpreis und die Rückkehr der Inflationsangst, eine zunehmend einseitige, von Halbleitern getriebene Aktienrally, wachsende Zweifel an der Rentabilität der KI-Milliarden-Investitionen und zuletzt eine brüchige Entspannung am Golf: Das erste Börsenhalbjahr 2026 schrieb sein Drehbuch mehrfach neu. Hinter der bewegten Oberfläche zeigt sich jedoch ein klares Muster: Die vermeintliche Marktstärke war eine konzentrierte Wette auf KI. Das bedingt Selektivität in der Titelauswahl.

Alessandro Sgro, Chief Investment Officer Cronberg AG

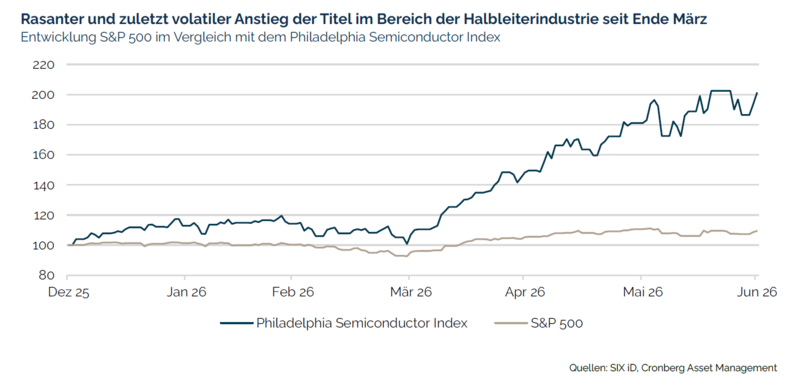

Der Jahresauftakt verlief hoffnungsvoll, mit neuen Rekordständen und der Erwartung sinkender Zinsen. Diese Hoffnung hielt nur wenige Wochen. Mit dem Krieg im Nahen Osten und der Schliessung der Strasse von Hormus, über die rund ein Fünftel des globalen Öltransports läuft, kehrten Unsicherheit und Schwankungen zurück. Der Ölpreis schoss nach oben, die Inflationssorgen mit ihm, und die zu Jahresbeginn erwarteten Zinssenkungen wichen innert weniger Tagen der Erwartung steigender Zinsen. Kaum hatte sich die Lage am Golf etwas beruhigt, drehte das Drehbuch wieder ins Euphorische, und zwar sehr einseitig. Der grosse Treiber lag bei einem Thema: Halbleiter und Künstliche Intelligenz..

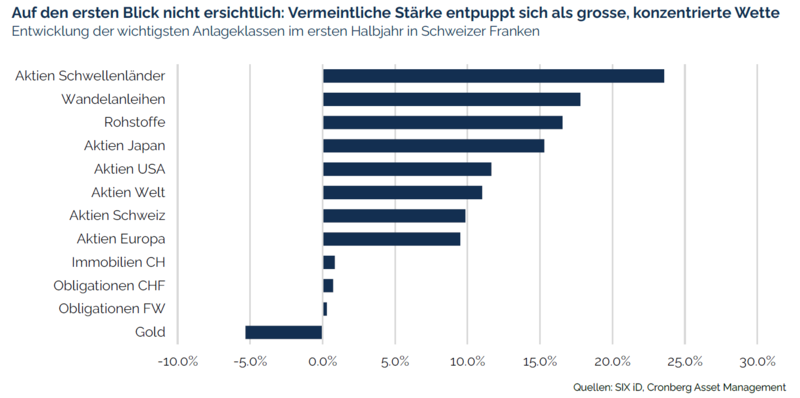

Die Performancezahlen des ersten Halbjahres zeichnen insgesamt ein positives Bild. Die meisten Anlageklassen liegen im Plus, teils deutlich. An der Spitze stehen, in Franken gerechnet, Aktien Schwellenländer, gefolgt von Wandelanleihen, Rohstoffen und Aktien Japan. Vier unterschiedliche Anlageklassen – sie spiegeln jedoch vor allem zwei Hauptthemen: KI und Geopolitik. Aktien Schwellenländer und Japan sind heute weniger ein Abbild aufstrebender Konsumgesellschaften als der globalen Chipindustrie; Wandelanleihen tragen in sich dieselben Technologienamen. Rohstoffe spiegeln den Energie- und Geopolitikschock.

Das grösste Paradox des Halbjahrs betrifft Gold. Zu Jahresbeginn kletterte das Edelmetall von Rekord zu Rekord, bis über USD 5'000 je Unze. Sechs Monate später ist es in Franken gerechnet die schwächste aller Anlageklassen, und das ausgerechnet in einem Halbjahr maximaler geopolitischer Unsicherheit, in dem der vermeintlich sichere Hafen seine Stärke ausspielen müsste. Der Grund liegt in den Opportunitätskosten. Gold wirft keinen Ertrag ab. Solange Zinssenkungen erwartet wurden, sanken die Opportunitätskosten und Gold legte zu. Mit dem Ölschock drehte die Erwartung in Richtung Zinserhöhungen. Gold korrigierte seit seinem Höchststand im Februar trotz unverändert hoher Unsicherheit um rund 25%. Nicht die Angst bewegte Gold, sondern der Zins.

Die grosse Transformation durch KI dürfte Wirtschaft und Gesellschaft nachhaltig verändern. Ob sich die Milliarden für alle auszahlen, entscheidet sich jedoch in Bilanzen und Cashflows. Unternehmen, die ihre Investitionen aus eigenen Gewinnen tragen, stehen anders da als solche, die schrumpfende Cashflows mit Fremd- und Eigenkapital kompensieren. Genau diese Unterscheidung trifft ein Markt-Index nicht – ein aktiver, selektiver und disziplinierter Ansatz schon.

Disziplin bedeutet dabei nicht, das Thema zu meiden. Die eigentlichen Gewinner dieses KI-Zyklus sind bislang nicht die Anwendungen, sondern die Anbieter der Infrastruktur dahinter. Genau dort sind wir investiert – aber nicht einseitig in die teuersten Halbleiternamen, sondern entlang der gesamten Wertschöpfungskette: vom Chip-Design über die Software und die Produktionsausrüstung bis hin zu den Rechenzentren und Netzwerken. Damit partizipieren wir am strukturellen Wachstum des Themas, ohne das Portfolio von wenigen stark gelaufenen Einzeltiteln abhängig zu machen. Diese Breite ist selbst eine Form der Diversifikation innerhalb des Themas. Diese Positionierung hat sich in den Cronberg Mandaten bewährt.

Letztlich wird die Gewinndynamik entscheidend sein, vor allem bei den Unternehmen im Technologiebereich. Im Vergleich zur viel zitierten Dotcom-Blase stehen die Kursbewegungen heute auf einem realen und erstaunlich robusten Fundament. Getragen wird diese Dynamik massgeblich vom KI-Investitionszyklus, dessen Dimension frühere Technologiewellen weit übertrifft: Gemessen an der Wirtschaftsleistung fliesst heute mehr Kapital in die KI-Infrastruktur als einst in Eisenbahnen, Elektrifizierung oder das Internet der Dotcom-Ära. Das ist die gute Nachricht und zugleich der Grund zur Vorsicht. Denn solche Wachstumsraten wie heute sind historisch selten und kehren erfahrungsgemäss zum Mittelwert zurück. Der nächste Belastungstest steht mit der in ein paar Tagen beginnenden Berichtssaison zum zweiten Quartal an.

Für die zweite Jahreshälfte bleibt unser Fokus auf Unternehmen mit Preissetzungsmacht und hoher Ertragsqualität in einem Portfolio, das nicht auf ein einzelnes Szenario setzt. Zwei Risiken behalten wir besonders im Auge. Erstens den Ölpreis: Er ist zwar auf das Niveau vor Kriegsausbruch zurückgekehrt, doch die Lage am Golf bleibt fragil. Sinkende Lagerbestände sprechen zusätzlich für Aufwärtsrisiken. Eine erneute Zuspitzung würde die Inflations- und Zinsdebatte unmittelbar wiederbeleben und die Aktienmärkte belasten. Das zweite Risiko betrifft die im Juni eingesetzte Sektorrotation hin zu defensiveren Branchen wie dem Gesundheitssektor. Eine Veränderung in der Markterwartungen ist ein Umfeld, das eine breit abgestützte, selektive Titelauswahl begünstigt – genau unser Ansatz. Die Cronberg Anlagemethodik erlaubt Verschiebungen frühzeitig zu erkennen und in den Portfolios aktiv zu berücksichtigen. Das trägt einer robusten und erfreulichen Entwicklung unserer Mandate bei.

Eine bewusste und systematische Selektion ist ein zentraler Bestandteil unseres Risikomanagements. In einer einseitigen Halbleiter-Euphorie kostet Disziplin zunächst relativ: Wer die Rally nicht voll mitfährt, bleibt im Aufwärtsgang zwar zurück. Sobald sich die Marktführung verändert und Übertreibungen korrigieren, zahlt sich dieselbe Disziplin aus. Genau dieses Muster zeigte sich in den Cronberg Portfolios bereits im ersten Quartal: ein robusteres Verhalten in der Korrektur und eine dynamische Erholung mit Outperformance, am stärksten ausgeprägt in der Region Nordamerika. Die Cronberg Mandate sind in einem anspruchsvollen Halbjahr gut unterwegs – nicht, weil wir jede kurzfristige Rally vollständig mitfahren, sondern weil wir Risiken bewusst steuern und strukturelle Chancen gezielt nutzen.

Rechtlicher Hinweis

Die vorliegende Präsentation dient ausschliesslich zu Informationszwecken Sie ist nur für den Kunden/die Kundin respektive dessen/deren Bevollmächtigte/r bestimmt und richtet sich insbesondere nicht an Drittpersonen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen verbieten. Dieses Dokument stellt weder ein Angebot im rechtlichen Sinne noch eine Aufforderung oder Empfehlung zum Erwerb respektive Verkauf von Finanzinstrumenten dar. Mit jeder Anlage sind Risiken, insbesondere Wert- und Ertragsschwankungen, verbunden. Im Dokument enthaltene historische Wertentwicklungen sind kein Indikator für zukünftige Ergebnisse. Bei Fremdwährungen besteht zusätzlich das Risiko, dass die Fremdwährungen gegenüber der Referenzwährung des Anlegers an Wert verlieren.