KI zwischen Euphorie, Enttäuschung und Durchbruch

Künstliche Intelligenz ist keine Vision mehr – sie ist eine Milliardenwette. Kaum ein anderer Technologietrend hat in so kurzer Zeit derart hohe Investitionen ausgelöst und gleichzeitig so hohe Erwartungen an Produktivität, Wachstum und Margen geweckt. Doch zwischen Euphorie und Durchbruch liegt ein offener Ausgang.

Alessandro Sgro, Chief Investment Officer Cronberg AG

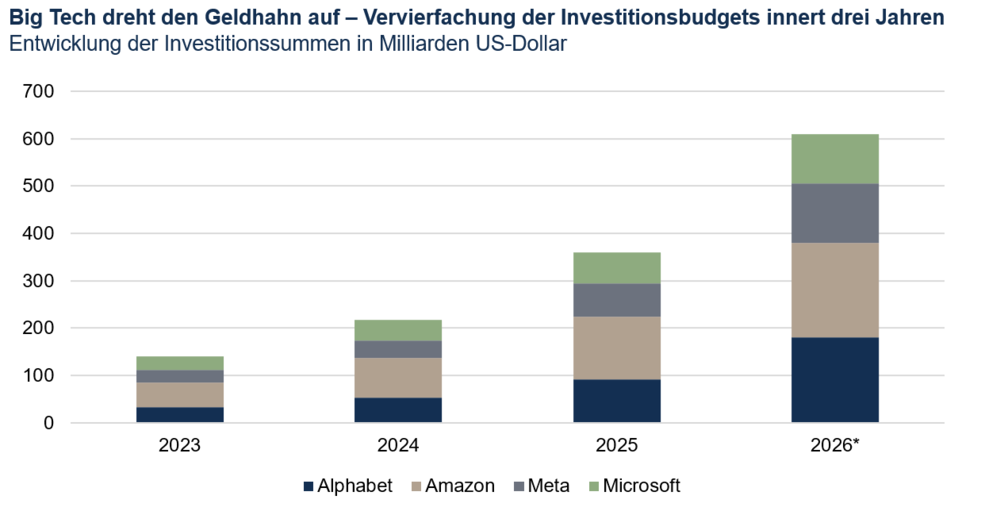

Die grossen Technologiekonzerne investieren derzeit in einem Ausmass, das an eine neue industrielle Revolution erinnert. Besonders im Fokus stehen die sogenannten Hyperscaler – globale Cloud-Anbieter wie Amazon, Microsoft oder Alphabet, die ihre digitale Infrastruktur weltweit in nahezu unbegrenztem Umfang skalieren können. Sie betreiben riesige Rechenzentren, investieren in spezialisierte Hochleistungschips und bauen die physische Basis für künstliche Intelligenz aus. Die jährlichen Investitionsbudgets bewegen sich mittlerweile im hohen zweistelligen Milliardenbereich – Tendenz steigend. Ohne KI wären diese Summen kaum vorstellbar. Die Digitalisierung erhält gerade eine physische Dimension. Datenzentren werden gebaut wie einst Fabriken während der Industrialisierung. Es entsteht ein neuer Super-Investitionszyklus. Entsprechend haben Halbleiterhersteller, Cloud-Anbieter und Infrastrukturbetreiber massiv profitiert. Ihre Auftragsbücher sind gefüllt, Cashflows sichtbar, Auslastungen hoch. Am unteren Ende der Wertschöpfungskette ist der Boom real. Doch weiter oben wird es komplexer. Softwareanbieter, Plattformbetreiber und Modellentwickler werden nicht nach heutigen Gewinnen bewertet, sondern nach erwarteten Skaleneffekten.

Fast täglich erscheinen Studien darüber, welche Branchen durch KI revolutioniert werden können oder überflüssig werden sollen. Zunächst traf es Softwareunternehmen, danach Finanzdienstleister, jüngst Logistik- und Industrieunternehmen. Der Markt reagiert sensibel auf jede neue Einschätzung. Dabei bleibt eine zentrale Frage unbeantwortet: Führt KI tatsächlich zu einem nachhaltigen Produktivitätsschub? Mikroökonomisch sind Effizienzgewinne sichtbar. Routinearbeiten werden automatisiert, Entwicklungszyklen verkürzt, Prozesse beschleunigt. Doch auf gesamtwirtschaftlicher Ebene sind die Belege uneinheitlich und nicht so klar. Historisch zeigt sich, dass technologische Durchbrüche oft Jahre benötigen, bis sie sich in makroökonomischen Produktivitätsdaten niederschlagen.

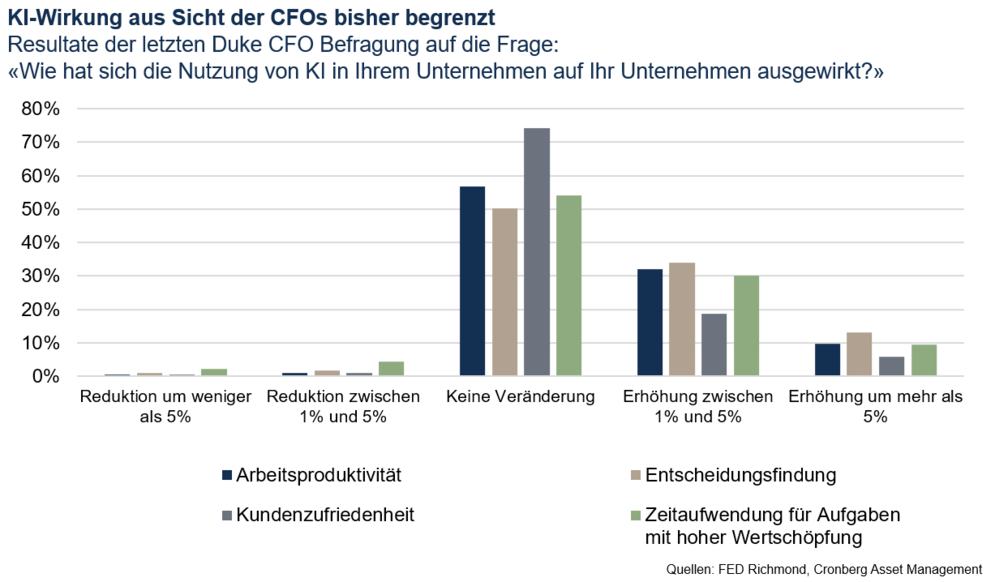

Doch während an den Kapitalmärkten von einem bevorstehenden Produktivitätssprung gesprochen wird, zeichnet die Realität ein nüchterneres Bild. Eine aktuelle Umfrage unter US-Finanzchefs der Duke University zeigt, dass die grosse Mehrheit der Unternehmen bislang keinen signifikanten Einfluss von KI auf Arbeitsproduktivität, Entscheidungsqualität oder Kundenzufriedenheit feststellt. Die meisten Effekte bewegen sich im Bereich marginaler Verbesserungen – ein struktureller Durchbruch ist bislang nicht erkennbar.

Genau hier liegt das Risiko. Die Erwartungen sind extrem hoch – und damit das Enttäuschungspotenzial. Die Märkte preisen nicht nur technologische Machbarkeit ein, sondern auch massive Effizienzgewinne und steigende Margen. Sollte sich die Monetarisierung schwieriger erweisen als angenommen, drohen Korrekturen. Nicht jedes Unternehmen wird die hohen Vorleistungen in stabile Erträge übersetzen können. Für Anleger beginnt damit die Phase der Selektion. Ein aktiver, selektiver Anlageansatz gewinnt in solchen Phasen an Bedeutung. Passive Investoren sind dabei nicht nur hohen Konzentrationsrisiken ausgesetzt, sondern auch den gesamten Bewertungsschwankungen eines teilweise überhitzten Segments.

Entscheidend ist nicht, ob KI die Wirtschaft verändert. Das wird sie zweifellos. Entscheidend ist, wer daraus nachhaltig Wert schöpft. Ob die aktuelle Euphorie in einen echten Produktivitätssprung mündet oder in eine Phase der Ernüchterung übergeht, wird sich nicht in Schlagzeilen entscheiden, sondern in Bilanzen, Cashflows und realer Effizienz. Die Wette läuft. Der Ausgang ist offen.