Illusion der Diversifikation

Der Wirtschaftsnobelpreisträger Harry Markowitz nannte Diversifikation einst den «einzigen Free Lunch» an den Finanzmärkten. Wer breit streut, reduziert sein Risiko, ohne auf Rendite verzichten zu müssen. Eine elegante Idee, die seit Jahrzehnten Lehrbücher füllt und passive Anlagen wie Indexfonds oder ETF’s beliebt macht. Doch ein Blick unter die Oberfläche der vermeintlich diversifizierten Welt-Indizes zeigt: Was als breite Streuung verkauft wird, ist heute eine konzentrierte Wette in neuem Gewand.

Alessandro Sgro, Chief Investment Officer Cronberg AG

Wer den MSCI World kauft, hält statistisch über 1'300 Aktien aus 23 Industrieländern – auf dem Papier ein Musterbeispiel für Diversifikation. In Wirklichkeit stammen knapp 73 Prozent dieser Aktien aus den USA und über 30 Prozent allein aus dem Technologiesektor. Die zehn grössten Positionen, angeführt von Nvidia, Apple und Microsoft, machen über ein Viertel des gesamten Index aus. Der MSCI Emerging Markets ist nicht weniger einseitig: Taiwan und Südkorea zusammen stellen rund die Hälfte des Index, der Tech-Sektor 43 Prozent. Wer Schwellenländer kauft, investiert damit weniger in die aufstrebenden Konsumgesellschaften der Zukunft als vielmehr in die globale Chipindustrie. Diversifikation entsteht nicht durch die Anzahl der Titel, sondern durch die Vielfalt der Risiken, die ein Portfolio trägt. Genau diese Vielfalt ist heute geringer, als die Indexnamen es suggerieren.

Diese Schieflage hat einen Brandbeschleuniger: die wachsende Beliebtheit passiver Anlagen. Allein in die grössten passiven S&P-500-Fonds sind in den vergangenen Jahren 2.6 Billionen Dollar geflossen. Ihre Mechanik ist mechanisch im wahrsten Sinne des Wortes: Wer den Index kauft, kauft automatisch das, was bereits gross ist. Tech steigt, Tech-Gewicht im Index steigt, Indexfonds kaufen mehr Tech, Tech steigt weiter. Markowitz' Idee der Diversifikation setzte voraus, dass Kapital nach Fundamentaldaten allokiert wird. Heute wird es nach Indexgewichten allokiert – und das ist nicht dasselbe.

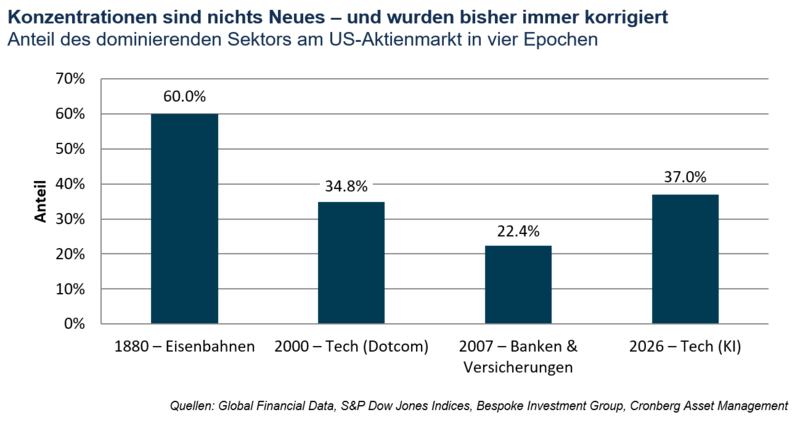

Grundsätzlich kein neues Phänomen

Auch das ist kein neues Phänomen. Im späten 19. Jahrhundert stellten Eisenbahnaktien rund 60 Prozent des US-Aktienmarktes. Wer damals «den Markt» kaufte, kaufte vor allem Eisenbahnen. Im März 2000 stand der Tech-Sektor an der Spitze des S&P 500 mit knapp 35 Prozent, ehe er in der Dotcom-Korrektur über zwei Jahre die Hälfte seines Werts verlor. Im Herbst 2007, kurz vor der Finanzkrise, beanspruchten Banken und Versicherungen 22 Prozent des Index. Heute steht der Tech-Sektor bei 37 Prozent – und damit höher als auf dem Dotcom-Höhepunkt. Jede dieser Konzentrationen war ein Ausdruck wirtschaftlicher Realität und vor allem hoher Erwartungshaltung an die jeweiligen Sektoren ihrer Zeit. Und jede wurde später schmerzhaft korrigiert. Und wenn sie korrigierten, geschah dies in einem starken Ausmass.

Wenn Diversifikation gerade dann versagt, wenn sie zählt

Hinzu kommt ein zweiter blinder Fleck. Selbst echte Diversifikation versagt ausgerechnet dann, wenn man sie am dringendsten bräuchte: in akuten Stressphasen. Wenn Panik die Märkte erfasst, brechen Korrelationen zusammen. Aktien, Anleihen, Immobilien, sogar Gold können sich kurzfristig synchron nach unten bewegen. 2022 verloren US-Aktien 18 und US-Staatsanleihen 13 Prozent gleichzeitig – das schlechteste gemeinsame Jahr für ein klassisches 60/40-Portfolio seit fast einem Jahrhundert. In den Wochen nach dem COVID-Schock im Jahr 2020 verhielten sich praktisch alle liquiden Anlageklassen wie eine einzige. Markowitz' Free Lunch verschwindet ausgerechnet dann, wenn das Mittagessen ausfallen sollte.

Was Diversifikation heute wirklich heisst

Das Versprechen von Markowitz ist dennoch nicht falsch, aber es ist anspruchsvoller geworden, als die grosse Industrie passiver Anlagen mit Indexfonds und ETF’s es darstellt. Diversifikation lässt sich heute nicht mehr mit einem Klick einkaufen. Sie verlangt eine bewusste und aktive Auswahl an Titeln mit echter Unabhängigkeit voneinander, eine geografische und sektorielle Streuung jenseits dessen, was die grossen Indizes vorgeben. ETFs sind hervorragende Instrumente. Wer sie einsetzt, sollte jedoch verstehen, welche Risiken er tatsächlich kauft. Der Free Lunch ist nicht abgeschafft. Aber er steht nicht mehr am Selbstbedienungsbuffet.

Rechtlicher Hinweis

Die vorliegende Präsentation dient ausschliesslich zu Informationszwecken Sie ist nur für den Kunden/die Kundin respektive dessen/deren Bevollmächtigte/r bestimmt und richtet sich insbesondere nicht an Drittpersonen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen verbieten. Dieses Dokument stellt weder ein Angebot im rechtlichen Sinne noch eine Aufforderung oder Empfehlung zum Erwerb respektive Verkauf von Finanzinstrumenten dar. Mit jeder Anlage sind Risiken, insbesondere Wert- und Ertragsschwankungen, verbunden. Im Dokument enthaltene historische Wertentwicklungen sind kein Indikator für zukünftige Ergebnisse. Bei Fremdwährungen besteht zusätzlich das Risiko, dass die Fremdwährungen gegenüber der Referenzwährung des Anlegers an Wert verlieren.