Finanzmärkte im Stresstest

Ein Kursfeuerwerk bei den Edelmetallen Silber und Gold, Aufruhr an den japanischen Anleihenmärkten, hohe Unsicherheiten über die künftige Ausrichtung der US-Notenbank, durchwachsene Signale bei den Unternehmensergebnissen, zunehmende Zweifel rund um den Nutzen von KI, der Entscheid des Obersten Gerichtshofs zur US-Zollpolitik und zuletzt der Irankrieg mit dem rasanten Anstieg des Ölpreises: Im ersten Börsenquartal überschlugen sich derart viele Ereignisse wie sonst in einem ganzen Jahr.

Alessandro Sgro, Chief Investment Officer Cronberg AG

Der Jahresauftakt verlief zunächst hoffnungsvoll und mit neuen Rekordständen bei verschiedenen Anlageklassen. Im Verlauf der ersten Börsenwochen standen abwechselnd unterschiedliche Themen im Fokus. Mal drehten sich die Fragen rund um die Produktivität und Disruptionskraft Künstlicher Intelligenz, mal waren es wieder die Spannungen rund um den durch die USA ausgelösten globalen Handelskonflikt. Die Unsicherheiten hielten sich in einem ruppigen und unberechenbaren Marktumfeld allerdings in Grenzen. Spätestens mit dem gemeinsamen Angriff der USA und Israels auf den Iran, kehrte gegen Ende des Quartals eine grössere Verunsicherung an die Finanzmärkte zurück. Diese Entwicklungen weckten Erinnerungen an den hohen Inflations- und Zinsanstieg in den Jahren 2021/2022 oder riefen gar Ängste in Bezug auf die Möglichkeit einer Finanzkrise wie im Jahr 2008 hervor.

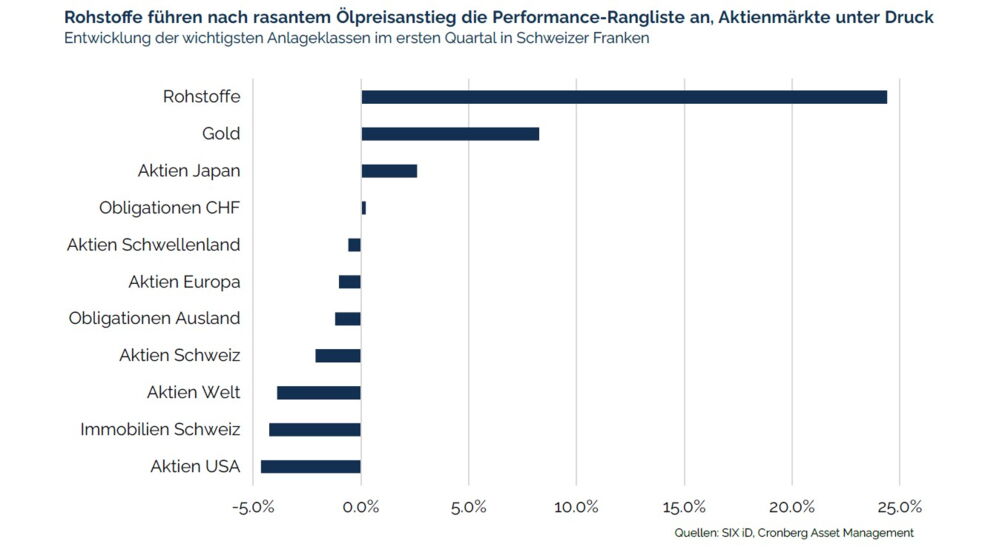

Der geopolitische Schock im Nahen Osten liess die Energiepreise in einer Geschwindigkeit und Dimension steigen, die ihresgleichen sucht. So legte der Rohölpreis der Sorte Brent im März um rund 55 Prozent zu – der zweithöchste monatliche Anstieg seit vier Jahrzehnten. Die Einschränkungen des Schiffsverkehrs durch die Strasse von Hormus, über die rund ein Fünftel des globalen Seehandels mit Öl und Gas abgewickelt wird, haben die Risikoprämien weltweit neu kalibriert. Auch die Aktienmärkte reagierten – wenn auch mit etwas zeitlichem Abstand, da zunächst von einem raschen Ende ausgegangen wurde – zum Quartalsende deutlich. Mit einem Minus von -4.6% in CHF schloss der US-Leitindex S&P 500 das erste Quartal am schwächsten aller wichtigen Aktienregionen ab. Doch europäische und mintunter die Schweizer Aktien korrigierten im März weit stärker als ihre amerikanischen Pendants. Sie profitierten allerdings von einem zu Jahresbeginn aufgebauten grösseren Polster. Der Grund der stärkeren Korrektur europäischer Aktien liegt in deren grösseren Abhängigkeit von Energie aus dem Nahen Osten. Auffällig war in den ersten drei Börsenmonaten zudem, dass sich gerade im aktuellen Stressumfeld einzelne Anlageklassen wie die Preisentwicklung von Gold nicht wie erwartet verhalten haben.

Diese aktuelle Gemengelage führt nachvollziehbar zu erhöhter Unsicherheit – und gerade in solchen Phasen ist ein robustes Anlagekonzept entscheidend. Für uns bei Cronberg steht dabei ein Aspekt unverändert im Zentrum: das konsequente Risikomanagement. Es ist kein kurzfristiges Instrument, sondern integraler Bestandteil unseres aktiven Anlageprozesses – in ruhigen wie in turbulenten Marktphasen. Gerade das aktuelle Umfeld unterstreicht, wie entscheidend ein robustes Portfolio ist. Im Bereich der Aktien liegt unser Fokus auf sogenannten Quality Compoundern: Unternehmen mit stabilen Geschäftsmodellen, hoher Ertragsqualität und nachhaltigen Wettbewerbsvorteilen. Bei Mischmandaten achten wir zudem auf eine optimale Diversifikation über verschiedene stabile und vor allem liquide Anlageklassen. Dieser Ansatz ermöglicht es uns, Portfolios zu konstruieren, die auch in schwierigeren Marktphasen widerstandsfähig sind. Ein zentraler Bestandteil dieses Prozesses ist zudem ein diszipliniertes Rebalancing. Gerade in volatilen Marktphasen ermöglicht uns dies, Übertreibungen gezielt zu nutzen und Portfolios laufend an veränderte Rahmenbedingungen anzupassen.

In diesem schwierigen Marktumfeld hat sich unser proprietäres Aktienselektionsmodell sehr gut bewährt. Dass sich unsere Anlagelösungen kurzfristigen Marktschwankungen nicht vollständig entziehen können, liegt in der Natur der Sache. Entscheidend ist jedoch das Verhalten in Stressphasen. Hier zeigt sich, dass unser selektiver Ansatz wirkt: Mit einer Performance von –3.05% liegt unsere reine Aktienstrategie zwar per Stichtag im negativen Bereich, weist jedoch ein deutlich robusteres Drawdown-Verhalten auf als der Durchschnitt der Mitbewerber. Positiv hervorzuheben ist die Titelselektion in Nordamerika und Japan. In Nordamerika liegt die relative Outperformance gegenüber dem Vergleichsindex bei rund 300 Basispunkten – ein klares Zeichen dafür, dass unser aktiver Ansatz Mehrwert schafft. Die globale Aktienstrategie liegt zum Quartalsende in CHF gerechnet vor dem Weltaktienmarktindex. Im Obligationenbereich wirkte die konsequente Ausrichtung auf Qualität und sorgfältige Selektion stabilisierend. Vor diesem Hintergrund hat sich unser Rebalancing sowie die selektive Aufstockung von Aktien gegen Ende März im Zuge der konstruktiven Entwicklung zu Beginn des Aprils als vorteilhaft erwiesen.

Wie eingangs erwähnt wird aktuell häufig ein Vergleich mit früheren Krisen gezogen. Diese Sorgen zeigen sich vor allem in den stark veränderten Zinserwartungen. Während zu Jahresbeginn noch mit Zinssenkungen oder einer Zinspause gerechnet wurde, sind aktuell mehrere Zinserhöhungen eingepreist – nicht nur in den USA und in Europa, sondern auch in der Schweiz. Bei genauer Betrachtung zeigen sich jedoch wesentliche Unterschiede zu früheren Entwicklungen. Das Wachstum der Geldmenge ist deutlich moderater als noch in den Jahren 2021/2022 und mit Ausnahme der Schweiz liegt das Zinsniveau heute ebenfalls höher. Auch Anzeichen für einen systemischen Bruch, wie er für eine grosse Finanzkrise typisch wäre, sind derzeit nicht erkennbar. Für eine systemische Krise wie im Jahr 2008 wären deutlich tiefgreifendere strukturelle Verwerfungen und Schocks im Finanzsystem erforderlich. Historische Beispiele mahnen allerdings zurecht zu Wachsamkeit – insbesondere, wenn geopolitische Schockmomente während starker technologischer Innovationszyklen auftreten, die zunehmend übers Kreuz und mit Fremdkapital finanziert werden, wie dies bei vielen Technologie-Unternehmen der Fall ist.

In solchen Phasen ist ein aktives und selektives Vorgehen im Anlageprozess aus unserer Sicht unerlässlich – zumal die Konzentrationsrisiken am Markt stark zugenommen haben und womöglich noch weiter zunehmen werden. Die zentralen Risikofaktoren für die kommenden Börsenwochen sind klar. Die Dauer und Intensität des Nahost-Konflikts lassen sich aber nicht prognostizieren. Je länger der Konflikt anhält, desto stärker werden sich die Ölpreisentwicklung in den Inflationserwartungen sowie mittels Zweitrundeneffekten zeigen. Sollte die Krise länger anhalten, dürften die Notenbanken mit Zinserhöhungen reagieren. Ihr Spielraum ist allerdings begrenzt.

Wenn von einer möglichen Krise die Rede ist, stellt sich zuerst immer die Frage nach der aktuellen Verfassung der Wirtschaft. Trotz der aktuellen Kursrückgänge ist die fundamentale Lage der Aktienmärkte per se nicht getrübt. Die Gewinne der S&P-500-Unternehmen sollten im ersten Quartal 2026 um rund 13 Prozent gegenüber dem Vorjahr steigen. Dies wäre das sechste aufeinanderfolgende Quartal mit zweistelligem Gewinnwachstum. Die Gewinndynamik ist auch in anderen Regionen (noch) ziemlich robust. Und durch die Kursrückgänge haben sich die Bewertungen weitgehend normalisiert.

Unruhige und ruppige Marktphasen gehören zum Investieren dazu. Sie lassen sich nicht vermeiden, aber gezielt steuern. Ein robustes Anlagekonzept, eine disziplinierte Umsetzung und ein klarer Fokus auf Qualität sind aus unserer Sicht entscheidend, um solche Phasen nicht nur zu überstehen, sondern sie auch langfristig erfolgreich zu nutzen. Unsere Portfolios sind für dieses Umfeld gut positioniert: Sie sind defensiv genug, um weitere Volatilitätsschübe zu absorbieren, und gleichzeitig strukturell so ausgerichtet, dass wir an einer allfälligen Erholung partizipieren können.

Rechtlicher Hinweis

Die vorliegende Präsentation dient ausschliesslich zu Informationszwecken Sie ist nur für den Kunden/die Kundin respektive dessen/deren Bevollmächtigte/r bestimmt und richtet sich insbesondere nicht an Drittpersonen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen verbieten. Dieses Dokument stellt weder ein Angebot im rechtlichen Sinne noch eine Aufforderung oder Empfehlung zum Erwerb respektive Verkauf von Finanzinstrumenten dar. Mit jeder Anlage sind Risiken, insbesondere Wert- und Ertragsschwankungen, verbunden. Im Dokument enthaltene historische Wertentwicklungen sind kein Indikator für zukünftige Ergebnisse. Bei Fremdwährungen besteht zusätzlich das Risiko, dass die Fremdwährungen gegenüber der Referenzwährung des Anlegers an Wert verlieren.