Die Bullen sind zurück

Halbzeit im Börsenjahr 2023 und die Bullen sind zurück: Die Entwicklungen im Börsenjahr 2023 sind erfreulich und erstaunlich zugleich, weil sich das makroökonomische Umfeld kaum wesentlich verändert hat. Die starke geldpolitische Straffung ist immer noch in vollem Gange. Trotzdem bilden sich Bullenmärkte. Wie lange werden sie anhalten?

Die amerikanische Notenbank macht eine Pause, signalisierte aber deutlich, dass die geldpolitische Straffung noch nicht vorüber ist. Die europäische Zentralbank und die Schweizerische Notenbank erhöhten ihre Leitzinsen um je 25 Basispunkten und sendeten dieselbe Botschaft wie die amerikanische Notenbank aus. Glaubt man verschiedenen vorlaufenden Konjunkturindikatoren, dürfte sich die wirtschaftliche Entwicklung in den kommenden Monaten deutlich abschwächen. Die Vergangenheit zeigte: Die Finanzmärkte nehmen in der Regel einen Konjunkturabschwung vorweg. Doch aktuell kennen die wichtigsten Indizes und Anlageklassen nur eine Richtung, nämlich jene nach oben.

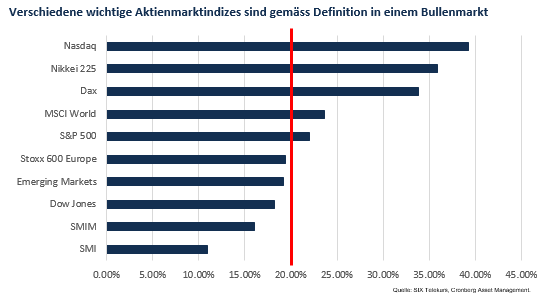

Mit dem amerikanischen Technologieindex Nasdaq 100, dem japanischen Nikkei 225 Index, dem breiteren amerikanischen Aktienindex S&P 500, dem deutschen Dax Index oder auch dem Weltaktienmarktindex MSCI World befinden sich einige wichtige Aktienmärkte gar in einem Bullenmarkt – und dies während der stärksten geldpolitischen Straffung seit über 40 Jahren. Als Bullenmarkt bezeichnet man einen Anstieg eines Börsenindex um mindestens 20% gegenüber seinem letzten Tiefstand. Die Tiefststände liegen im Herbst des vergangenen Jahres. Da begann die Erholung nach den starken Kurseinbrüchen im Jahr 2022. Sowohl der Swiss Market Index als auch der Swiss Market Mid Index realisierten seit den Tiefstständen erst eine Performance von 10.3%, respektive 16%.

Dünne Marktbreite, fragiler Bullenmarkt

Während zu Beginn dieses Jahres die Aktienmärkte zwar schwungvoll zulegten, zeigte sich schnell, dass dieser Aufschwung nur von wenigen Titeln getragen wurde. Die kumulierte Advanced-Decline-Linie – ein Indikator, der täglich die Zahl der steigenden Aktien in einem Index addiert und die fallenden davon abzieht – zeigt eine geringe Partizipation an der Aufwärtsbewegung.

Besonders eindrücklich ist dies im amerikanischen Aktienmarkt. Während die sogenannten «Magnificent Seven» Alphabet, Apple, Amazon, Meta, Microsoft, Nvidia und Tesla seit Jahresbeginn zusammen und gleichgewichtet um über 50% zulegten, stieg der breite amerikanische S&P 500 Index ohne diese Werte nur um 0.37%. Die Anlegerstimmung hellt sich zwar auf, ist aber sehr einseitig durch sehr hohe Erwartung im Bereich der künstlichen Intelligenz getrieben. Die abnehmende Marktbreite ist auch im Weltaktienindex MSCI World ersichtlich. Hier nimmt seit einigen Wochen die Anzahl der Valoren ab, die über ihrem 200-Tage-Durchschnitt handeln– ein weiterer Indikator einer fragilen Marktbreite.

Selektives Vorgehen gefragt

Die Frage, wie stark die sich jüngst gebildeten Bullenmärkte sind und wie lange sie anhalten werden, ist durchaus berechtigt. Bullenmärkte halten in der Regel lange an und sind deutlich länger als Bärenmärkte. Im amerikanischen S&P 500 Index dauerten sie seit dem Jahr 1900 durchschnittlich 5 Jahre. Bärenmärkte hielten im Durchschnitt 1,1 Jahre an. Aktuell fühlt sich der Aufwärtstrend nicht so ganz wie ein starker Bullenmarkt an, sind sie generell durch Euphorie, starke Gewinne sowie durch eine breite Marktdynamik gekennzeichnet. Diese Charakteristiken sind heute nicht vollumfänglich gegeben.

Im aktuell durch eine erhöhte Unsicherheit geprägten Umfeld ist ein aktives und selektives Vorgehen gefragt. Der Fokus liegt auf Unternehmen, die über ein starkes Kurs-Momentum verfügen. Verlieren sie es, ist es ratsam, diese Titel wieder emotionslos zu verkaufen und auf andere zu setzen. Dieses Vorgehen bedingt eine ausgereifte, solide und bewährte Systematik in der Anlagemethodik. Für Anleger, die erst am Beginn ihres Vermögensaufbaus stehen, ist es zudem ratsam regelmässig und schrittweise zu investieren. Damit reduziert sich das Risiko eines ungünstigen Einstiegszeitpunkt.

Alessandro Sgro, Chief Investment Officer