Abschied von Amerika?

Die USA galten jahrzehntelang als Inbegriff für wirtschaftliche Stärke, Technologieführerschaft und marktbeherrschende Unternehmen. Dieses Bild wirkt heute brüchig: Politische Polarisierung, steigende Schulden, neue Handelsbarrieren und ein schwächelnder Dollar sind verschiedene Gründe. Gleichzeitig bleiben die USA unter den Industrieländern die dynamischste Volkswirtschaft, getragen von einem stabilen Arbeitsmarkt und beispielloser Innovationskraft. Für Anlegerinnen und Anleger geht es daher weniger um die Frage, ob man in den USA investiert, sondern wie.

«Make America Great Again», so lautet bereits zum zweiten Mal die politische Kampagne von Donald Trumps Präsidentschaft. Der Slogan erstaunt und wirft fundamentale Fragen auf. Sind die USA derart schwach geworden, im internationalen Wettbewerb ins Hintertreffen geraten oder gar wirtschaftlich am Boden? Die Vereinigten Staaten von Amerika waren jahrelang unter den entwickelten Industrienationen der globale Wachstumsmotor schlechthin. Seit Beginn des Jahrtausends stieg das reale Bruttoinlandsprodukt (BIP) pro Kopf um durchschnittlich 1,4% pro Jahr – deutlich mehr als in Deutschland (1,0%), Grossbritannien (0,9%) oder Japan (0,8%). Die USA erwirtschaften über ein Viertel der weltweiten Wirtschaftsleistung und stehen für einen erheblichen Teil aller weltweiten Unternehmensgewinne. Von einer Schwäche der USA zu sprechen, ist weit gefehlt.

Treiber dieser amerikanischen Stärke ist die hohe Produktivität der Unternehmen. Die sogenannte totale Faktorproduktivität – ein Mass für die Effizienz, mit der in einer Volkswirtschaft Arbeit und Kapital eingesetzt werden – ist seit der Jahrtausendwende in den USA weit stärker gestiegen als in Europa. Während Europas Wachstum oft durch zusätzlichen Kapitaleinsatz erkauft wird, finden die Vereinigten Staaten von Amerika Wege, vorhandene Ressourcen besser einzusetzen. Ausdruck dieser Dynamik ist die Innovationskraft: Über 40% der weltweiten F&E-Ausgaben stammen aus den USA, in der Softwareentwicklung liegt der Anteil gar bei 70%. Eindrücklich ist auch die Entwicklung bei Patenten. In den USA hat sich die Zahl jährlich neu geschaffener Patente seit Beginn des Jahrtausends mehr als verdoppelt, in Europa und Japan hingegen war sie sogar rückläufig. Ein Hauptgrund dieser Produktivitätssteigerung in den USA sind die sehr hohen Investitionen und Innovationen im Hightech-Bereich.

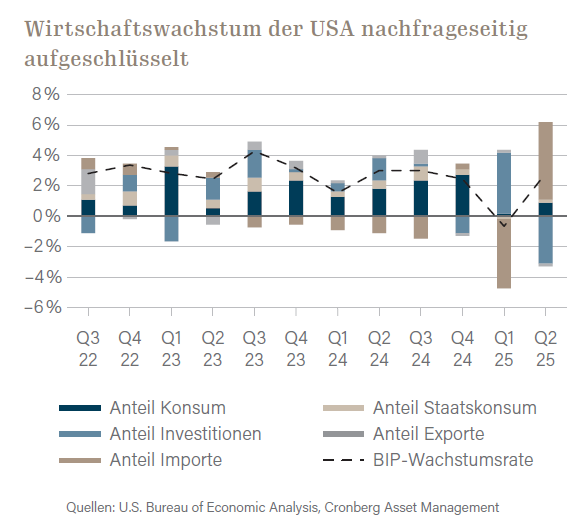

Auch die Binnenwirtschaft der USA trägt zur wirtschaftlichen Stärke und gleichermassen zur Stabilität bei: Rund 70% des Bruttoinlandsprodukts stammen aus dem privaten Konsum, der dank starkem Arbeitsmarkt und steigenden Reallöhnen robust bleibt. Die Arbeitslosenquote liegt seit Jahren nahe historischer Tiefstände. Hinzu kommt die weitgehende Energieautarkie der USA – ein Vorteil, der geopolitische Risiken abfedert. Die Vereinigten Staaten von Amerika verfügen insgesamt über eine beeindruckende Stärke von innen heraus. Dennoch bewegen sich die USA nicht im luftleeren Raum, sondern sind global in einem engen Handelskorsett eingebunden und auch auf Kapitalflüsse vom Ausland angewiesen. Diese gingen jüngst aufgrund der hohen Unsicherheiten im Handels-konflikt zurück. Zuletzt wurde das BIP-Wachstum der USA hauptsächlich von sinkenden Importen, welche negativ in die BIP-Berechnung einfliessen, getragen.

Hohe Konzentration im US-Aktienmarkt

Das gesamtwirtschaftliche Potenzial schlägt sich auch an den Finanzmärkten nieder. Der breite amerikanische Aktienindex S&P 500 markierte in den letzten Jahren regelmässig Höchststände. Allerdings konzentriert sich der Marktwert zunehmend: Fast 40% der gesamten Marktkapitalisierung entfallen inzwischen auf die zehn grössten Unternehmen – vor allem auf Technologiegiganten wie Apple, Microsoft oder Alphabet. Vor zehn Jahren waren es noch 20%. Dieser Trend hält an.

Für Anlegerinnen und Anleger bedeutet das: Wer den «breiten» Markt kauft, investiert hauptsächlich in wenige Mega-Caps. Passives Investieren über ETFs verstärkt diesen Effekt, da Kapitalströme die Schwergewichte weiter nach oben treiben. Das erhöht Klumpenrisiken. Dieses Marktrisiko ungefiltert zu tragen, ist gefährlich.

Was zudem zur Vorsicht mahnt: die Bewertungen. Das aktuelle Kurs-Gewinn-Verhältnis des S&P 500 liegt bei knapp 40 – ein Niveau, das zuletzt um die Dotcom-Blase erreicht wurde. Die Erwartungen sind hoch und damit auch das Enttäuschungspotenzial. Doch die aktuelle Situation bedeutet noch lange nicht, dass sie in einer tiefen Krise enden muss. Im Gegensatz zur Dotcom-Blase sind die heutigen Tech-Konzerne hochprofitabel und global etabliert. Doch die Bewertungen bleiben anfällig für Stimmungswechsel. Eine Abkühlung des Wachs-tums oder ein Schock im Zinsumfeld könnte schnell für zwischenzeitliche Korrekturen sorgen.

Wiederum gilt: Index-Investments sind nicht nur weniger diversifiziert, als viele Anleger vermuten, sie bergen auch das Risiko von über-durchschnittlichen Verlusten bei Bewertungskorrekturen. Ein selektives Vorgehen ist wichtig und gewinnt weiter an Bedeutung – durch Investments in Unternehmen mit robusten Geschäftsmodellen jenseits der «Big Tech».

Starke Aktien, schwacher Dollar

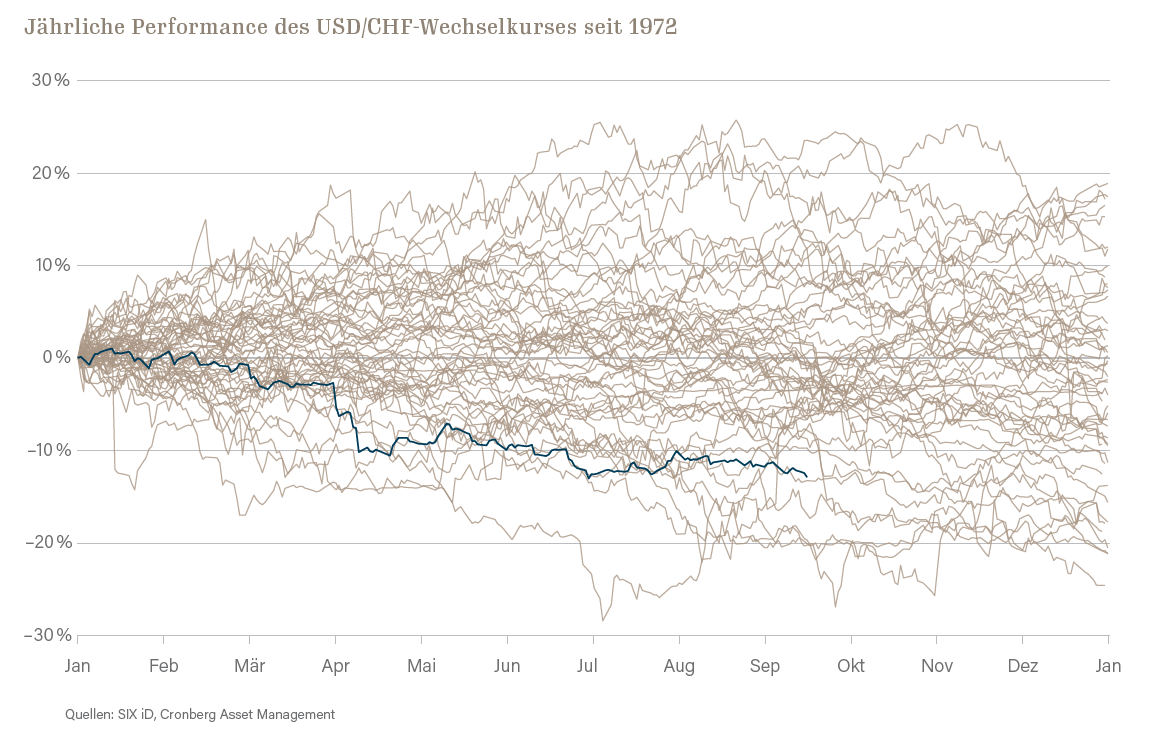

Die Innovationskraft amerikanischer Unternehmen ist ungebrochen, was sich regelmässig in Allzeithöchstständen an den US-Aktienmärkten widerspiegelt. Doch für Anlegerinnen und Anleger mit Referenzwährung Schweizer Franken entscheidet am Ende die Performance in Franken. Hier drückt die aktuelle Schwäche des Dollars. 2025 ist der S&P 500 seit Jahresbeginn um 13% gestiegen, während der US-Dollar gegenüber dem Franken über 12% verloren hat – einer der kräftigsten Rückgänge seit Aufhebung des Bretton-Woods-Systems. Die Folge: Die Aktiengewinne wurden fast vollständig neutralisiert.

Der Greenback wirkt angeschlagen. Der markante Bruch erfolgte im April, als Donald Trump am «Liberation Day» vor dem Weissen Haus pompös inszeniert die neuen Zölle ausrief. Die Rolle des Dollars als globale Leitwährung basiert auf Vertrauen. Dieses Vertrauen in die USA erodiert zunehmend. Politische Attacken auf die Notenbank, schuldenfinanzierte Haushaltspolitik und eine erratische Handelspolitik nähren Zweifel. Zwar ist der Dollar weiterhin als Wert-aufbewahrungsmittel und im globalen Handel unverzichtbar, doch einige Staaten wenden sich ab: China und Indien reduzieren ihre Dollarreserven, die BRICS diskutieren eine neue Ver-rechnungswährung und Saudi-Arabien zeigt sich offen für Ölgeschäfte in anderen Währungen.

Eine vollständige Entdollarisierung ist unwahrscheinlich. Zu stark sind die US-Infrastruktur, die Nachfrage nach sicheren Anleihen und die fehlenden Alternativen. Der Franken ist zu illiquid, der Euro strukturell unvollständig, der Renminbi politisch wenig vertrauenswürdig und Kryptowährungen erfüllen die Kriterien einer Leitwährung nicht.

Kurzfristig wirken Währungsverluste wie ein Dämpfer. Doch Währungen können sehr rasch ihre Richtung ändern. So verlor der Greenback nach dem Ende des Bretton-Woods-Systems massiv an Wert: Der USD/CHF-Kurs, der in den 1960er-Jahren noch fest über 4.30 lag, fiel in der Folge bis Ende der 1970er-Jahre zeitweise auf unter 1.50. Erst die drastischen Zinserhöhungen der US-Notenbank unter Paul Volcker Anfang der 1980er-Jahre brachten die Wende und leiteten eine kräftige Erholung ein. Ähnliches zeigte sich in späteren Episoden wie nach dem Plaza Accord 1985 oder während der Dotcom-Krise: Nach starken Rücksetzern kam es über die Zeit stets zu Phasen einer Erstarkung. Langfristig entscheidend bleibt die wirtschaftliche Entwicklung: Solange Schulden produktiv eingesetzt werden und Wachstum generieren, bleibt das Vertrauen in den Dollar bestehen. Die Voraussetzungen für eine positive Entwicklung sind durchaus gegeben.

Aktien aus Nordamerika bleiben unverzichtbar

Der schwache Dollar ist vor allem Ausdruck des fehlenden Vertrauens der Welt gegenüber der aktuellen Politik der USA. Bedroht nun dieser Handelskonflikt die Erfolgsstory der US-Wirtschaft?

Die US-Handelspolitik ist unberechenbar und sprunghaft. Zölle sind das eine, Unsicherheit das andere. Letztere ist ebenso zentral, weil sie bei den Unternehmen zu einer Zurückhaltung bei den Investitionen führt. Das schwächt das Wachstum, und zwar weltweit. Die internationalen Handelsströme sind derart miteinander verflochten, dass eine grosse Abhängigkeit besteht. Diese versucht die aktuelle US-Regierung mit unterschiedlichen Drohmassnahmen zu reduzieren und die Unternehmen zu zwingen, in den USA zu investieren.

Die wirtschaftliche Stärke insbesondere im Dienstleistungsbereich ist trotz aller Entwicklungen nicht plötzlich weg. Die hohe Innovations-kraft sorgt dafür, dass die USA trotz handelspolitischer Turbulenzen weiterhin ein Magnet für Kapital und Talente bleiben. Doch nicht jedes Unternehmen entwickelt sich mit den aktuellen Herausforderungen gleich gut. Das gilt allerdings nicht nur für US-Unternehmen. Entscheidend sind die Titelauswahl und der Fokus auf Unternehmen mit starker Wettbewerbsposition und damit einer guten Preis-setzungsmacht. Sie zeichnen sich vielfach durch ihre hohe Anpassungs- und Widerstandsfähigkeit aus und sollten in einer Krise nicht gerade in Existenznot geraten.

Ein «Abschied von Amerika» ist nicht angebracht. Zu gross sind das Potenzial und die Vielfalt der Unternehmen. Die USA vereinen nicht nur ein Viertel der globalen Wirtschaftsleistung und einen erheblichen Teil der Unter-nehmensgewinne, sondern dominieren auch Forschung & Entwicklung, insbesondere in wichtigen Zukunftstechnologien, und stellen die produktivsten Unternehmen der Welt. Rücksetzer beim Dollar oder Schwächephasen an den Börsen ändern daran wenig, zumal die historische Perspektive lehrt, dass sich Währungs-entwicklungen schnell wieder in eine andere Richtung ändern können.

Für Anleger bedeutet das viererlei:

-

-

-

- Aktives und selektives Vorgehen: Indexkäufe bergen Klumpenrisiken, robuste Geschäftsmodelle und Qualitätstitel sind gefragt.

- Globale Diversifikation: Nur auf Schweizer Titel zu setzen, bedeutet fehlende Branchen und geringe Liquidität.

- Währung beachten: Wechselkurse schwanken, entscheidend ist die langfristige Prosperität einer Wirtschaft.

- Anlegerfallen vermeiden: Die Psychologie spielt in unsicheren Phasen eine tragende Rolle. Medien verstärken diese Unsicherheit durch ihr eigenes Geschäftsmodell.

- Aktives und selektives Vorgehen: Indexkäufe bergen Klumpenrisiken, robuste Geschäftsmodelle und Qualitätstitel sind gefragt.

-

-

Die US-Wirtschaft ist in guter Verfassung und bleibt der Taktgeber der Weltwirtschaft. Wer Vermögen über die Zeit robust aufbauen will, kommt an den starken US-Unternehmen nicht vorbei – mit aktivem, selektivem Vorgehen und einer global ausgewogenen Portfoliostrategie.

Alessandro Sgro, Chief Investment Officer