War's das?

Ab Juni 2022 kannte die US-Inflation ein Jahr lang nur eine Richtung: abwärts. Seither scheinen sich Inflation und Kerninflation über dem Inflationsziel der Fed eingependelt zu haben. Trotzdem hoffen die Märkte seit Wochen auf eine Zinssenkung. Steht uns wirklich ein erster Zinssenkungsschritt bevor? Eines ist klar: Die Entscheidungen der Notenbanken werden die Entwicklungen an den Finanzmärkten

auch in diesem Jahr massgeblich prägen. Wie sollten sich Anleger positionieren?

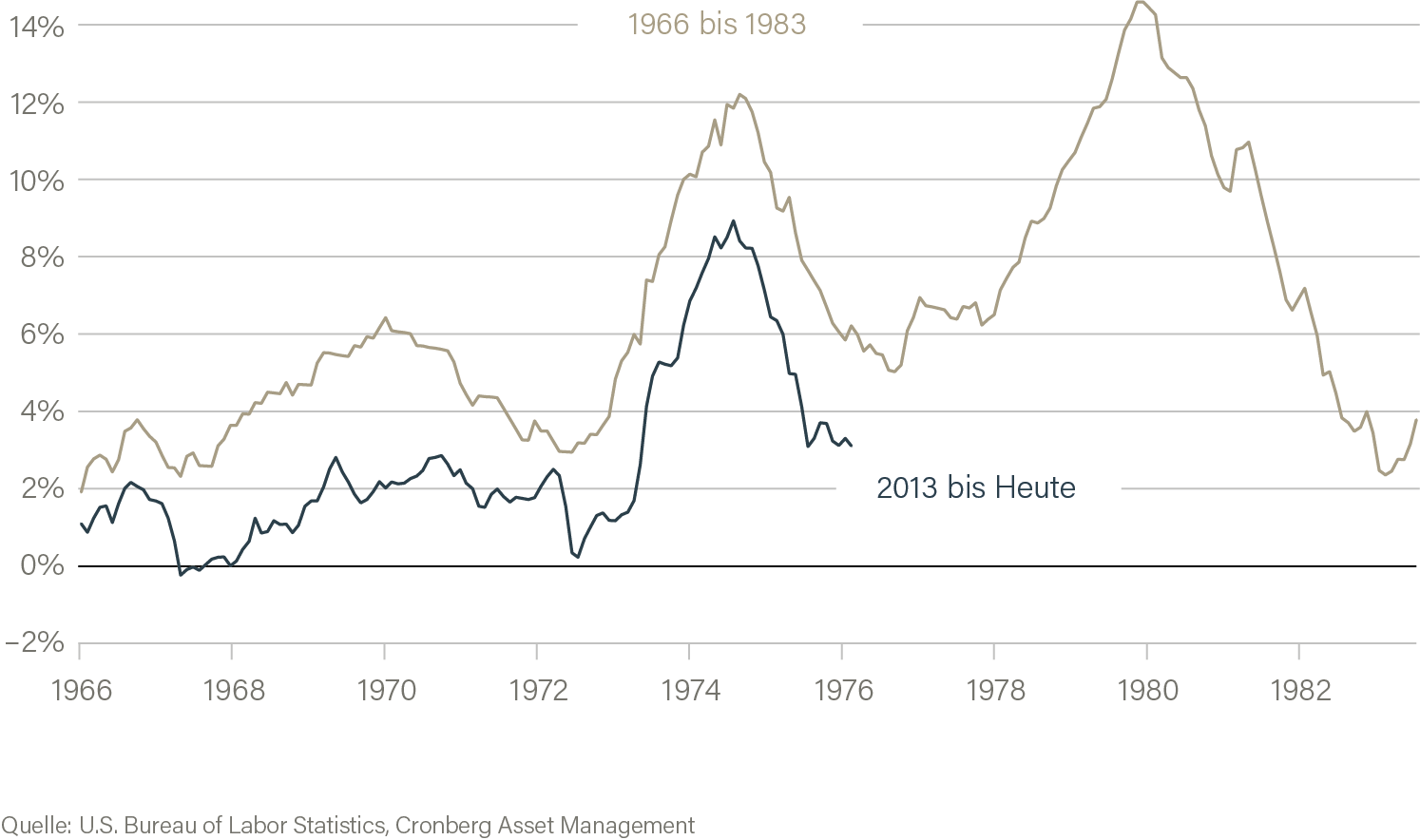

In atemberaubendem Tempo schnellten die Inflationsraten im Zuge der Corona-Pandemie und vor allem nach dem Einmarsch Russlands in die Ukraine global auf historische Höchststände. So auch in den USA. Die US-Inflation stieg innerhalb von nur zwei Jahren um ganze 9 Prozentpunkte. Ein Blick in die Vergangenheit zeigt beunruhigende Parallelen zur Inflationsentwicklung der 1970er-Jahre. Damals wie heute erlebte die US-Wirtschaft nach einer langen Phase der Stabilität Anfang der 60er-Jahre erst einen kontinuierlichen und danach sprunghaften Anstieg der Inflationsraten. Nach dem Erreichen des Höchststands im Jahr 1974 sank die Inflation abrupt, stieg nach kurzer Zeit allerdings wieder auf neue Höchststände. Die relevante Frage lautet: Wiederholt sich die Geschichte und gerät die Inflation abermals ausser Kontrolle?

Das Risiko eines erneuten rasanten Inflationsanstiegs besteht, doch es gibt auch eindeutige Unterschiede zwischen der Entwicklung der Inflationsrate von heute und jener in den 70er-Jahren. Um die Dynamiken besser zu verstehen, müssen die Inflationstreiber analysiert werden.

Zeitreise durch die US-Inflation

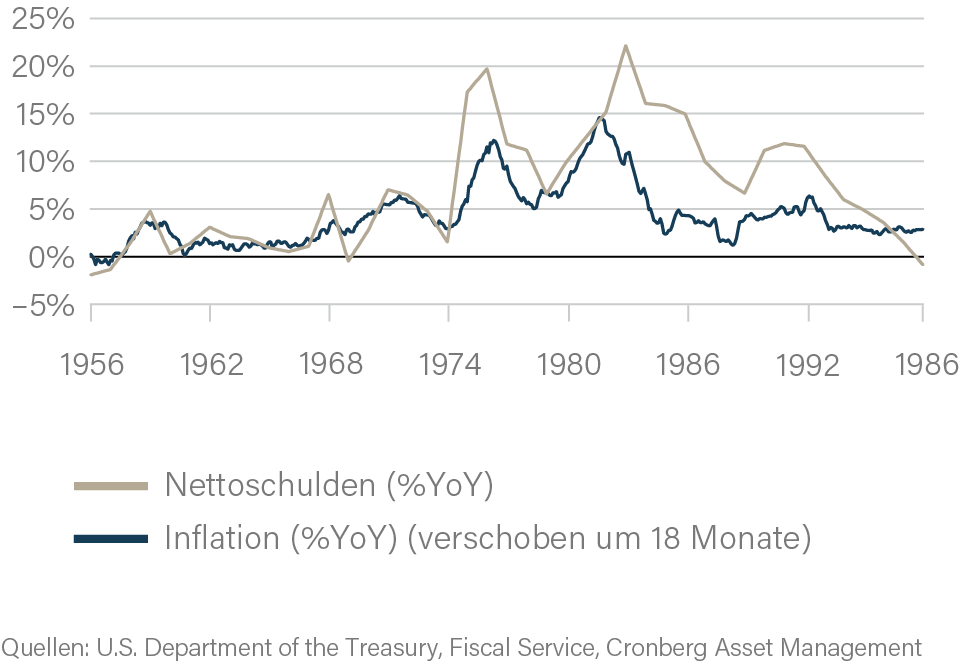

Die 60er-Jahre waren in den USA nicht nur durch den Mord an John F. Kennedy und die Vereidigung seines Vizepräsidenten Lyndon B. Johnson geprägt, sondern auch durch diverse fiskalpolitische Stimuli. Die Bemühungen Johnsons, die wirtschaftliche Leistung der USA durch kurzfristige Staatsdefizite zu steigern, folgten auf den «Tax Reduction Act» von John F. Kennedy, der 1964 von Johnson umgesetzt wurde. Infolge des Vietnamkriegs und des «War on Poverty» wurden auch die Staatsausgaben deutlich erhöht. Je länger, desto mehr wurde Nachfrage geschaffen, die auf einem Haushaltsdefizit fusste. Als 1973 die Opec-Staaten damit begannen, die Erdölproduktion zu drosseln, geriet die bereits überhitzte amerikanische Volkswirtschaft auch noch angebotsseitig unter Druck. Die Inflation stieg stark an. Es folgte eine Phase der Stagflation – eine Situation, in der gleichzeitig die Preise steigen und die wirtschaftliche Leistung stagniert. Die US-Notenbank stand vor einem Dilemma. Sie hätte entweder den Leitzins erhöhen können, was die ohnehin in einer Rezession befindliche Wirtschaft noch stärker getroffen hätte, oder im Sinne der Konjunktur gar nicht in die Inflationsdynamik eingreifen müssen. Die amerikanischen Währungshüter entschieden sich gegen eine Leitzinserhöhung.

Der Verlauf der derzeitigen US-Inflation erinnert an die 70er-Jahre

Neben der bereits bestehenden Rezession dürfte auch das Budgetdefizit der US-Regierung eine Rolle für diesen Entscheid gespielt haben. Sobald ein Staat schuldenfinanzierte Fiskalpakete lanciert, schränkt er den Spielraum der eigenen Zentralbank ein. Denn jede Zinserhöhung erhöht auch die Verschuldung des Staates, da neu ausgegebene Staatsanleihen höher verzinst werden müssen. Schliesslich schnellte die Inflation bis über das Niveau der ersten Inflationswelle hinaus, wobei die Rezession und die Verschuldung der US-Regierung einen adäquaten Eingriff durch die Fed verhinderten.

Staatlicher Schuldenaufbau steht in Verbindung mit steigender Inflation

Ende der geldpolitischen Straffung?

Die Gefahr einer wie in den 1970er-Jahren überschiessenden Inflation ist auch heute real vorhanden. Die entscheidenden Unterschiede liegen in der konjunkturellen Lage und im Staatshaushalt. Trotz erhöhtem Zinsniveau präsentiert sich die US-Wirtschaft

erstaunlich robust und wies seit Anfang 2022 stets positive Wachstumsraten aus. Die Fed ist aktuell nicht gezwungen, den Leitzins zu senken, und kann ihren Kampf gegen die hohen Inflationsraten weiterführen. Denn die Kerninflation befindet sich nicht nur über der Gesamtinflation, sondern verharrt hartnäckig auf einem zu hohen Niveau. Das deutet auf einen breiten Preisdruck hin.

Auch der US-Arbeitsmarkt liefert (noch) keinen Grund zur Entwarnung. Die Arbeitslosenquote ist auf einem derart tiefen Niveau, wie dies zuletzt in den 1960er-Jahren zu beobachten war. Zudem ist die Stellenbesetzung sehr schwierig. Das wirkt sich auch auf die Löhne aus. Das Wachstum der Medianlöhne befindet sich weit über dem langjährigen Durchschnitt. Der Konsum spielt in den USA eine wichtige Rolle und dürfte durch den starken Arbeitsmarkt weiter unterstützt bleiben. Auch die Tatsache, dass seit 2022 die Reallöhne trotz erhöhtem Inflationsniveau steigen, spricht gegen einen baldigen Rückgang der Inflation.

Doch je länger die Fed ihre Leitzinsen erhöht behält, nähren sich wieder die Sorgen um die künftige konjunkturelle Entwicklung. Selten gelang der amerikanischen Notenbank ein sogenanntes «Soft Landing». Gemeint ist die Rückkehr zu stabilem Wachstum nach einem starken geldpolitischen Eingriff, wie den jüngsten Leitzinserhöhungen, ohne eine Rezession hervorzurufen. Aktuell entwickelt sich die US-Wirtschaft allerdings derart robust, dass sogar ein «No-Landing» wahrscheinlicher wird. Das heisst die Wirtschaft expandiert länger

stabil weiter. Das aktuelle Inflationsniveau dürfte in diesem Fall nur eine Talsohle darstellen. Die Inflationsraten würden gar eher wieder steigen. In einem Markt, in dem vor Kurzem noch bis zu sieben Zinssenkungsschritte eingepreist worden sind, bietet das einiges an Enttäuschungspotenzial. Das führte in der Vergangenheit zu negativen Kursverwerfungen und würde auch im aktuellen Börsenjahr so sein.

Es stellt sich allerdings auch die Frage, ob die Inflation allein über die Steuerung des Leitzinses nachhaltig gesenkt werden kann. Die wirtschaftliche Entwicklung wird zurzeit über diverse fiskalpolitische Stimuli angetrieben, die nicht nur das Haushaltsdefizit stark ausweiten, sondern indirekt über die verstärkte wirtschaftliche Aktivität so auch zu Preisdruck führt. Ein wesentlicher Inflationstreiber ist somit der amerikanische Staat selbst. Mindestens im aktuellen Präsidentschaftswahljahr wird sich hier nichts verändern. Denn niemand, der Präsident oder Präsidentin der USA werden will, wird Steuern erhöhen oder Staatsausgaben senken wollen, um damit den Staatshaushalt wieder ins Lot zu bringen. Doch langfristig führt wohl kein Weg an diesen beiden Massnahmen vorbei.

Diversifikation zahlt sich aus

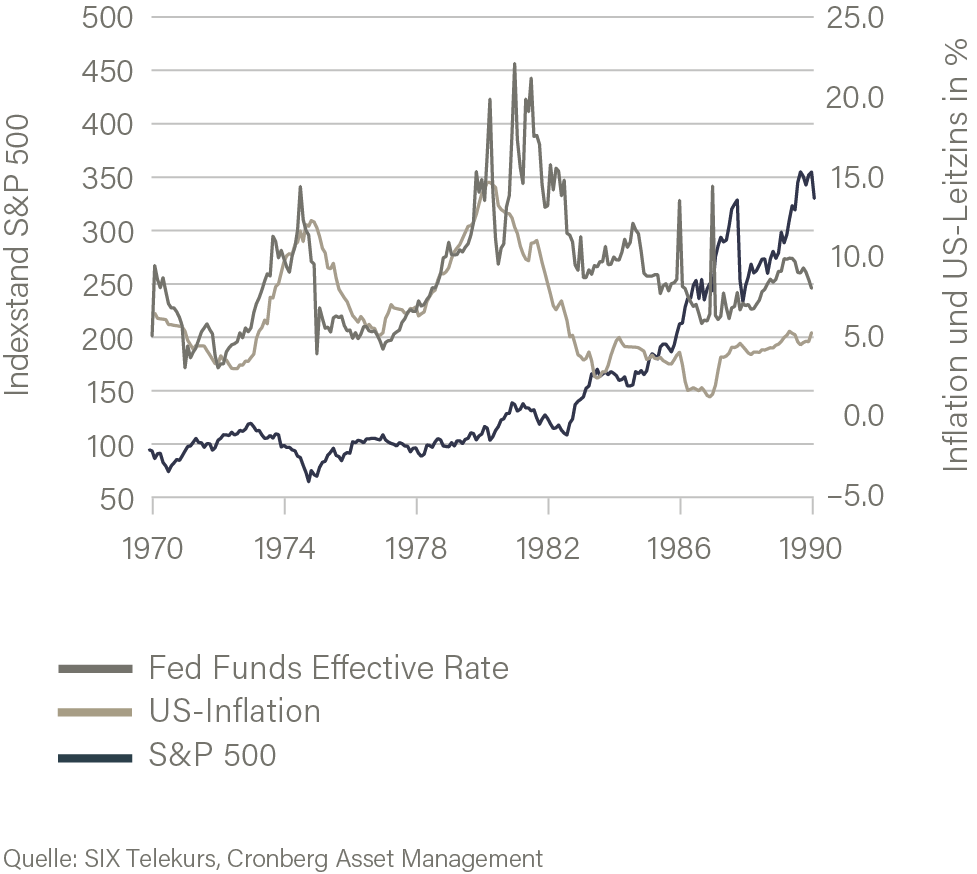

Der Weg zur Normalisierung der Inflationsraten in Richtung nachhaltiger Preisstabilität verläuft ungleichmässiger und langsamer als erhofft. Das war auch in den 1970er-Jahren der Fall. Und trotzdem resultierte für Anleger, die langfristig investiert blieben, eine erfreulich positive Performance – so auch bei Risikoanlagen wie dem Aktienmarkt. Doch so richtig Schwung erhielten Aktien erst, als die Inflation durch einen grossen «Reset» des damaligen Fed-Vorsitzenden Paul Volcker mit der Erhöhung der Leitzinsen im Jahr 1980 auf unvorstellbare 20% wieder gebändigt wurde.

Von einem solchen Szenario sind wir heute weit entfernt. Dennoch dürfte die unterschiedliche Erwartungshaltung der Anleger und der Währungshüter wie im vergangenen Jahr zu grösseren Schwankungen und zu übertriebenen Kursreaktionen führen. Doch das Börsenjahr 2023 war ein sehr positives. Beinahe bei allen wichtigen Anlageklassen wie Aktien, Obligationen, Immobilien oder Gold resultierte eine erstaunlich hohe positive Performance, auch wenn sie mit viel Geduld und Ausdauer erwirtschaftet werden musste. Jede dieser Anlageklassen trug einen schönen Beitrag zur Gesamtperformance bei. Nach all den Jahren der Null- oder Negativzinsen übernahmen auch Obligationen als wiedererstarkte Anlageklasse eine wichtige Rolle. Zum einen stabilisierten sie das Portfolio als Risikopuffer und zum anderen leisteten sie einen wesentlichen Beitrag zur Performance. Bei Schweizer Obligationen resultierte Ende Jahr mit 7,4% gar eine höhere Performance als bei Schweizer Aktien mit 6,1% – eine Seltenheit in der Börsengeschichte.

Aktienmarkt trotz mittel- und langfristig monetärem Umfeld

In der Hoffnung auf eine positive Entwicklung an den Finanzmärkten sehnt sich eine Mehrheit der Anleger dennoch nach den ersten Zinssenkungen. Doch Zinssenkungen garantieren noch lange keine positive Performance. Sie folgten in der Vergangenheit erst bei einem starken wirtschaftlichen Einbruch und damit meist zu spät. Die stabile US-Wirtschaft in Kombination mit dem robusten Arbeitsmarkt zeigt: Das war’s eben noch nicht mit dem Ende der restriktiven Geldpolitik. Die US-Notenbank wird sich davor hüten, die Leitzinsen zu früh zu senken und ein Überschiessen der Inflationsraten wie in den 1970er-Jahren zu riskieren. Die Fed-Mitglieder deuteten zwar in diesem Jahr die Möglichkeit von Zinssenkungen an, betonten aber gleichzeitig, dass sie dazu mehr Vertrauen in die Inflationsentwicklung benötigten. In diesem unsicheren Umfeld bleiben auch im aktuellen Börsenjahr ein breit diversifiziertes Portfolio, eine gehörige Portion Geduld, Ausdauer und Disziplin wichtige Erfolgsfaktoren. Und bleibt das makroökonomische Bild intakt, sollten negative Kurseinbrüche aktiv genutzt werden, um von tieferen Kursen zu profitieren. Das ist aktive Vermögensverwaltung.

Alessandro Sgro, Chief Investment Officer