Lange Wellen

Künstliche Intelligenz verändert gerade Wirtschaft und Gesellschaft fundamental.

An den neuen Technologien scheint kein Weg vorbeizuführen. Seit dem Launch von ChatGPT durch OpenAI im November 2022 herrscht auch eine ausgeprägte Euphorie am globalen Aktienmarkt. Die Erwartungen an die Unternehmen sind hoch. Doch bringt der Einsatz dieser neuen Technologien den erhofften Produktivitätsfortschritt und wie sollten sich Anleger am besten positionieren?

Nichts dominierte in den vergangenen Monaten die Berichterstattung auf der positiven Seite so stark wie das Thema künstliche Intelligenz (KI). Das widerspiegelte sich auch in den Erwartungen und Entwicklungen am Aktienmarkt. Unternehmen wie Nvidia, Super Micro Computers oder Broadcom haben allein in diesem Jahr zeitweise ihren Marktwert mehr als verdoppelt. Der Grund dieser ausgeprägten Euphorie liegt mit dem Launch von ChatGPT bereits 18 Monate zurück. Durch die erfolgreiche Lancierung von Sprachassistenten erfasste die breite Öffentlichkeit die Möglichkeiten, die mit dem Einsatz von KI einhergehen. Besonders die für das Training der KI entscheidende Halbleiterindustrie war die Gewinnerin dieses Booms. Aber auch die Hardware- und Softwareentwickler selbst. Auch die Förderer der nötigen Rohstoffe für die Produktion der Halbleiter und Hardwarehersteller konnten seither stark zulegen. Erstaunlich dabei ist: Die Geburtsstunde von KI als Forschungsgebiet liegt mit der Darmouth Conference 1956 bereits sehr lange zurück. Eine wichtige Voraussetzung für den Durchbruch und den vermehrten Einsatz von KI ist allerdings erst heute mit der digitalen Verfügbarkeit von riesigen Datenmengen und vor allem entsprechenden Rechnerkapazitäten vorhanden.

Zuletzt ist der Aufwärtstrend etwas ins Stocken geraten. Die Kurse der Technologieunternehmen wurden volatiler. Grössere Kurseinbrüche von 10 bis 20 % bei Technologiewerten sind keine Seltenheit. Das wirft Fragen auf: Droht eine Blase zu platzen oder schaffen es die Unternehmen tatsächlich, den erhofften Produktionsschub zu realisieren?

Performance der Technologiebranche seit Veröffentlichung von ChatGPT

KI-Blase?

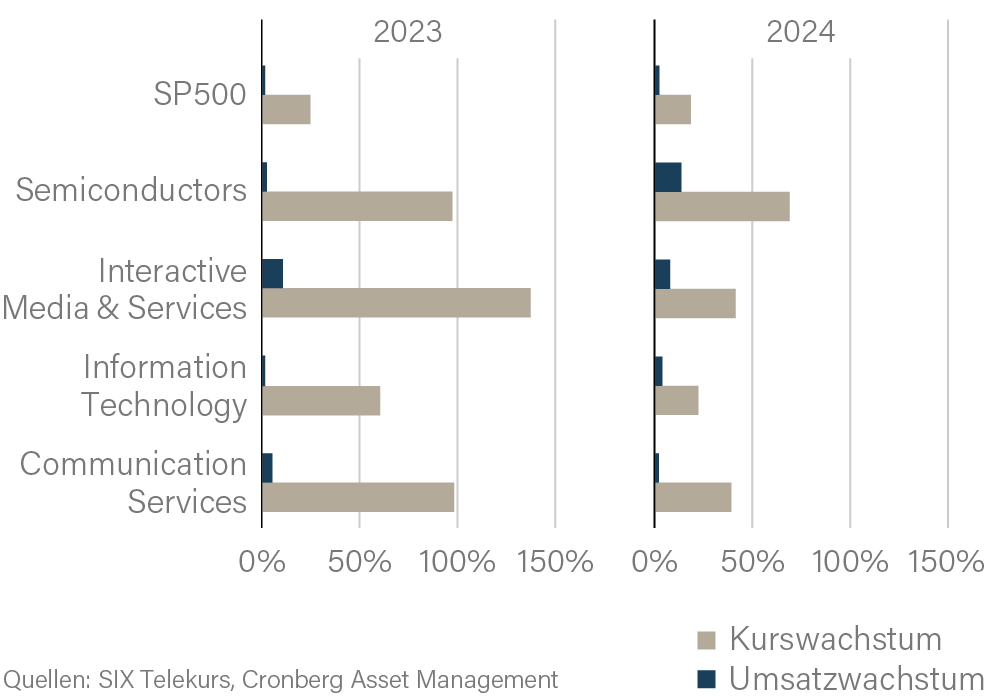

Eine Spekulationsblase entsteht dann, wenn Investoren aufgrund hoher Erwartungen an zukünftige Unternehmensgewinne bereit sind, mehr für einen Vermögenswert zu bezahlen, als es dessen fundamentaler Wert nahelegen würde. Anzeichen dafür sind beispielsweise stark steigende Kurse, während Gewinne stagnieren oder deutlich hinterherhinken. Tatsächlich trifft dies zumindest teilweise auf die aktuelle Situation zu. Die Vorreiteraktie der KI-Unternehmen, Nvidia, löste erst dieses Jahr Tesla als die am meisten gehandelte Aktie auf dem Markt ab. Die Fundamentaldaten lassen allerdings noch nicht den Schluss zu, dass die aktuelle Kursentwicklung auf mehr zurückzuführen ist als eben nur die hohen Erwartungen der Anleger. Dass der Aktienmarkt als Summe der Marktkapitalisierungen sämtlicher börsenkotierter Unternehmen in den USA schneller wächst als die reale Wertschöpfung, ist weder neu noch selten. Im Zeitraum von 1952 bis heute ist der US-Aktienmarkt im Durchschnitt um rund 3.5 Prozentpunkte schneller gewachsen als deren Wertschöpfung. Auf den S&P 500 heruntergebrochen ergab sich im vergangenen Jahr jedoch ein beeindruckendes Bild. Während die Umsätze der im Index enthaltenen Unternehmen durchschnittlich nur um 1.6 % wuchsen, verzeichnete der Index ein Kurswachstum von 22.5 %. Dieses Missverhältnis zwischen Markt- und Kurswachstum war bei den Technologieunternehmen besonders stark ausgeprägt. Auch im laufenden Börsenjahr wachsen die Kurse immer noch schneller als die Umsätze der Unternehmen. Das Missverhältnis scheint sich jedoch abzuschwächen, weil Technologieunternehmen tatsächlich allmählich höhere Umsätze ausweisen.

Kurswachstum übertrifft das Umsatzwachstum bei Tech-Unternehmen deutlich

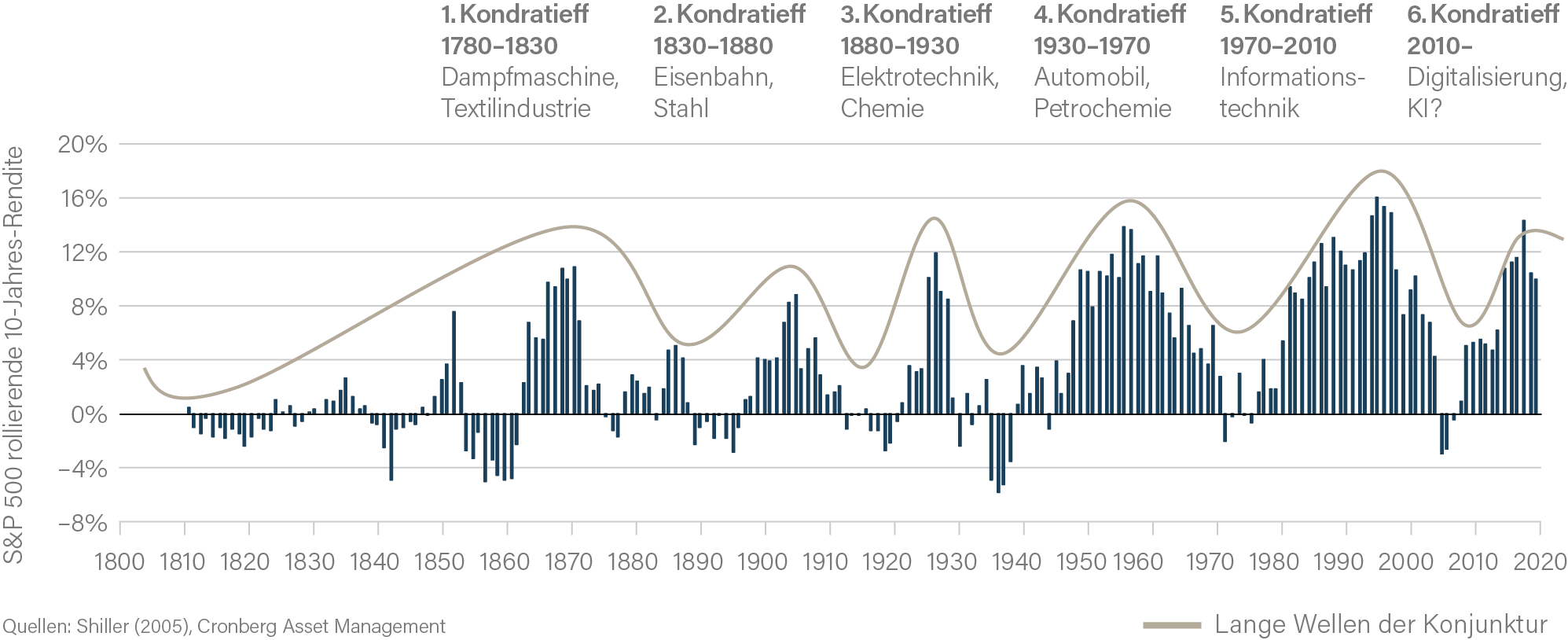

Der sechste Zyklus

Ob es den Unternehmen wirklich gelingt, die neuen Technologien wertschöpfend in ihr Geschäftsmodell zu integrieren, wird sich mittel- bis langfristig zeigen. Klar ist: In der Vergangenheit waren es immer wie der wenige, aber markante strukturelle Entwicklungen in Form von Basisinnovationen, die für einen substanziellen Schub in der Produktivität und im Wohlstand entscheidend waren. Dazu gehörten die Erfindung der Dampfmaschine, die Einführung der Eisenbahn, die Elektrifizierung, der Aufstieg der Petrochemie oder der Durchbruch in der Informationstechnologie. In seinem Aufsatz «Die langen Wellen der Konjunktur» zeigte der russische Ökonom Nikolai Kondratieff auf, dass es zwei Arten von Wirtschaftszyklen gibt: mittelfristige Angebots- und Nachfrageschwankungen sowie sehr lange Konjunkturwellen, die zwischen 40 und 60 Jahre dauern können. Als Ursache identifizierte er Paradigmenwechsel in der Wirtschaft, die durch bedeutende technologische Innovationen ausgelöst wurden. Heute werden fünf Kondratieff-Zyklen unterschieden, die genau obengenannten Basisinnovationen zugeordnet werden. Stehen wir mit KI nun am Beginn eines sechsten langen Zyklus? Nun, eine bedeutende technologische Innovation muss disruptiv sein, branchenübergreifend wirken und eine breite gesellschaftliche Akzeptanz aufweisen. KI erfüllt diese Kriterien. Sie verändert Geschäftsmodelle, steigert die Effizienz, senkt Kosten und ermöglicht vor allem innovative Produkte und Dienstleistungen. Die Chancen stehen gut, dass KI dem gesamtwirtschaftlichen Wachstum in den kommenden Jahren einen deutlichen Produktivitätsschub verleiht. Dies wiederum dürfte die Aktienmärkte positiv unterstützen. So lösten Basisinnovationen in der Vergangenheit nicht nur höheres Wirtschaftswachstum aus, sondern auch eine positive Börsenentwicklung – getrieben durch Unternehmen, die es verstanden, die strukturellen Entwicklungen frühzeitig zu erfassen und in ihr eigenes Geschäftsmodell zu integrieren. Doch nicht alle Unternehmen werden in diesem Veränderungsprozess erfolgreich sein. Das zeigt ein Blick zurück in die Jahre um die Jahrtausendwende während der Dotcom-Blase, als die Erwartungen an den breiten Einsatz des Internets die Kurse der Technologieunternehmen stark in die Höhe trieben. Cisco galt damals mit seinen Routern als Wegbereiter des Internets und verfügte auf dem Höhepunkt der Blase über die höchste Marktkapitalisierung. Allerdings schaffte es das damalige Vorzeigeunternehmen nicht, sich dauerhaft an der Spitze zu halten, und musste einen erheblichen Kurseinbruch hinnehmen. Auf der anderen Seite konnte sich Amazon zwar dem Platzen der Dotcom-Blase auch nicht entziehen, entwickelte sich aber über die Zeit kontinuierlich vom Online-Buchhändler zu einem der heute wertvollsten Hightech-Unternehmen – nicht zuletzt dank eines innovativen und vorausschauenden Geschäftsmodells, das technologische Entwicklungen intelligent ins Geschäftsmodell stets miteinbezog.

Wie nutzt Cronberg selbst KI?

www.cronbergasset.ch/ki

«Eine bedeutende technologische Innovation muss disruptiv sein, branchenübergreifend wirken und eine breite gesellschaftliche Akzeptanz aufweisen.»

KI als nächster Produktivitätsschub und Antrieb für die Aktienmärkte?

Selektiv attraktive Chance nutzen

Als Anleger profitiert man von Innovationsschüben in zweierlei Hinsicht: als Konsument durch die Nutzung innovativer Produkte und Dienstleistungen sowie als Investor in Form einer positiven Performance. Dabei sind Unternehmen im Fokus, die einen positiven Performance-Beitrag auch zu leisten in der Lage sind. Seit dem Launch von ChatGPT sind es vor allem Unternehmen aus der Technologiebranche, die sich durch eine überdurchschnittliche Performance-Entwicklung auszeichnen. Doch gerade in Zeiten einer grossen Euphorie und mit dem Wissen, dass nicht alle Unternehmen reüssieren werden, ist Vorsicht und ein selektives Vorgehen geboten. Derzeit investieren Unternehmen Unmengen an Geld, um bei KI ganz vorne dabei zu sein, und dies, ohne zu wissen, ob die Technologie jemals profitabel genug sein wird. Hier lohnt es sich, genau unter die Oberfläche zu schauen und zu beobachten, ob und wie sich das jeweilige Unternehmen entwickelt.

Wie in der Dotcom-Blase wird sich im Laufe der Zeit und vor allem gegen Ende des Hypes die Spreu vom Weizen trennen. War um die Jahrtausendwende Cisco der Shootingstar, so ist es heute Nvidia mit seinen Grafikchips. Der Chiphersteller, auf dessen Prozessoren die allermeisten KI-Anwendungen laufen, ist mittlerweile das wertvollste Unternehmen der Welt und löste Apple als jahrelangen Primus ab. Wie sehr es sich rächen kann, den Anschluss zu verlieren, erlebt Apple zurzeit deutlich. Das Unternehmen wurde nicht nur von Nvidia, sondern in der Marktbewertung gleich auch von Microsoft überholt. Grund dafür ist die sehr späte Präsentation der eigenen KI-Strategie. Microsoft hingegen, das selbst an OpenAI beteiligt ist, integrierte frühzeitig KI-Funktionalitäten in ihre Standardprodukte wie Microsoft Word, Powerpoint oder Excel. Auch Amazon als mittlerweile weltgrösster Cloud-Anbieter, in dessen Rechenzentren zahlreiche KI-Anwendungen laufen, legte stark an Wert zu.

Gewinner bleiben nicht zwingend dauerhaft Gewinner. Dies gilt allerdings nicht nur für Unternehmen aus der Technologiebranche. Aus Anlegersicht bedeutet dies, dass eine Investitionsentscheidung in ein Unternehmen immer sorgfältig abzuwägen ist.

Nicht nur das Wachstumspotenzial, sondern auch die Risiken müssen fundiert bewertet werden. Eine breite Diversifikation innerhalb der Aktien über verschiedene Branchen sowie zusätzlich über verschiedene Anlageklassen hinweg bleibt in zweierlei Hinsicht er Schlüssel im Anlageerfolg: Einerseits wird das Risiko über eine Vielzahl von Unternehmen und Anlageklassen besser gesteuert und andererseits erhöht sich durch die Breite die Wahrscheinlichkeit, von den Gewinnern zu profitieren. Hier spielt dann der sogenannte Fat-Tail-Effekt. Mehr dazu ist in der monatlichen Finanzkolumne auf www.cronbergasset. ch/news zu lesen.

KI wird die Unternehmen verändern. Ob nun ein neuer kurzer oder langer Zyklus beginnt oder zu Ende geht, lässt sich nicht oder kaum vorhersagen. Unklar ist auch, ob sich KI als die zentrale disruptive Basisinnovation erweisen wird. Schon bei der Blockchain-Technologie oder Virtual Reality gab es verheissungsvolle Versprechungen, die bis heute nicht standhalten konnten. Klar ist aber: Man kann das Wertschriftenportfolio so ausgestalten und auf verschiedene Szenarien vorbereiten, dass es die jeweiligen Phasen robust durchläuft und dabei gleichzeitig von strukturellen Veränderungen positiv profitiert. Das erfordert eine klare Strategie, Mut, Disziplin und viel Expertenwissen. Doch letztlich erhöht sich damit die Wahrscheinlichkeit, die persönlichen finanziellen Ziele realistisch und hoffentlich ziemlich entspannt zu erreichen.

Alessandro Sgro, Chief Investment Officer