Die KI-llusion

Die Aktienmärkte sind auch in diesem Jahr sehr erfreulich unterwegs – insbesondere in den USA. Doch die Hausse ist stark vom Thema Künstliche Intelligenz (KI) genährt und nicht breit abgestützt. Einzelne Technologie-Unternehmen weisen gar surreale Performance-Zahlen aus und die Fallhöhe wird höher und höher. Droht eine Blase oder ist KI der Allheilsbringer für den erhofften Produktivitätsfortschritt? Wie sollten sich Anleger verhalten?

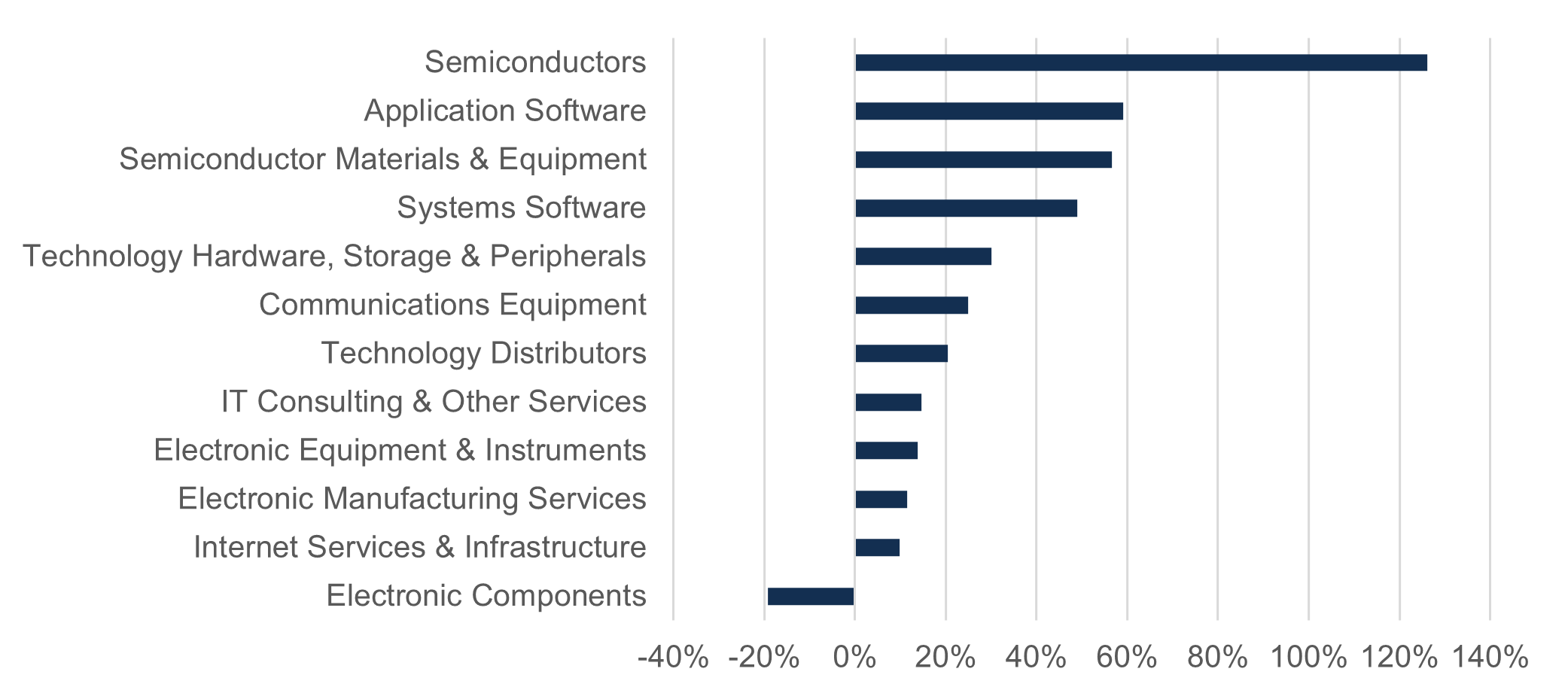

Es sind Traumwerte: Nvidia (+192.63%), Broadcom (+102.58%), AMD (+89.89%), FICO (87.83%) oder Super Micro Computer (+238.97%). Die Performance-Zahlen von Technologieunternehmen lagen im vergangenen Jahr in einem fast nicht mehr vorstellbaren Bereich. Zur Erinnerung: Langfristig liegt die durchschnittliche Performance von Aktien bei 8% pro Jahr. Getrieben wurden die Aktienkurse in den vergangenen Monaten von der Hoffnung, dass Künstliche Intelligenz nun den grossen und erhofften Produktivitätsfortschritt bringt. Spannend dabei: Die Geburtsstunde der künstlichen Intelligenz als Forschungsgebiet liegt mit der Dartmouth Conference 1956 bereits lange zurück. Die Aktienkurse von Technologieunternehmen haben jedoch erst durch den Launch von Chat-GPT im November 2022 so richtig stark reagiert. Im breiten US-Aktienmarkt S&P 500 sind die Kurse von Unternehmen im Bereich der Informationstechnologie seit der Veröffentlichung von Chat-GPT bis zum Ende des vergangenen Börsenjahres im Durchschnitt um 66.01% gestiegen. Auffallend ist, dass insbesondere Hersteller von Halbleitern vom «KI-Hype» profitiert haben. Im S&P 500 haben eben diese Unternehmen im gleichen Zeitraum 126.13% zugelegt.

Hersteller von Halbleitern wuchsen am stärksten

Performance der GICS-Technologiesubbranchen seit Veröffentlichung von ChatGPT bis Ende 2023

Quellen: SIX Telekurs, Cronberg Asset Management

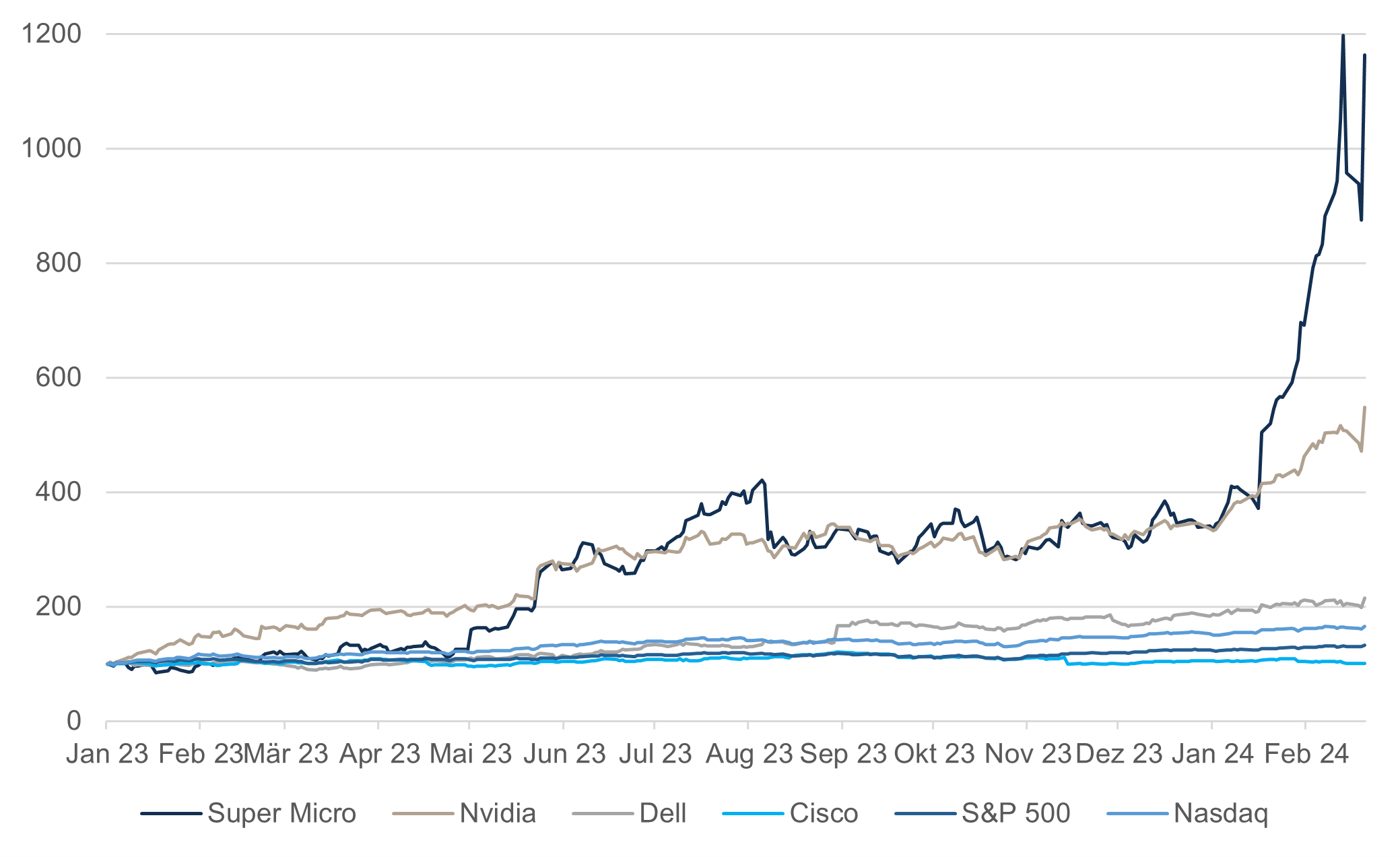

Auch im aktuellen Börsenjahr sind Technologieunternehmen hoch im Kurs. Aktien wie diejenige von Super Micro Computer lagen zwischenzeitlich gar über 250% im Plus. Wie so oft stellt sich die Frage der Nachhaltigkeit dieser Entwicklungen, ob wir bereits in einer Blase sind und wie sich ein Anleger und Anlegerinnen verhalten sollen.

Was macht eine Blase aus?

Eine Blase entsteht, wenn Investoren aufgrund von übertriebenen Erwartungen an zukünftige Unternehmensgewinne bereit sind, mehr für einen Vermögenswert zu zahlen, als dessen fundamentaler Wert nahelegt. Ökonomen haben in der Vergangenheit oft versucht, Kennzahlen zu entwickeln, die als Warnsignale für eine Blasenbildung herangezogen werden können. Für US-Aktien stellt zum Beispiel der «Buffett Indicator» einen solchen Indikator dar. Dieser setzt die totale Marktkapitalisierung ins Verhältnis zum Bruttoinlandprodukt. Zuletzt lag er bei 1.84. Die Anleger und Anlegerinnen bewerten damit die börsenkotierten amerikanischen Unternehmen um 84% höher als den Wert der gesamten US-Wertschöpfung. Rasche und hohe Preissteigerungen oder hohe Transaktionsvolumina sind weitere Indizien einer Blasenbildung.

Dotcom 2.0?

Ein ähnliches Verfahren wie den «Buffet Indicator» lässt sich auch auf die Technologieunternehmen anwenden. Im vergangenen Jahr ist die Marktkapitalisierung der S&P 500 Technologieunternehmen um 57.2% gestiegen, während die Umsätze derselben Unternehmen lediglich um 0.9% gestiegen sind. Der Kursanstieg lässt sich in der Summe nur sehr begrenzt auf mehr Erträge zurückführen. Es gibt aber zweifellos Unternehmen, die bis heute ihre hohen Bewertungen immer wieder rechtfertigen konnten. Dazu gehören jüngst Super Micro Computer oder Nvidia. Doch auch deren Kursentwicklungen mahnen aktuell zur Vorsicht. Da kommen unweigerlich Erinnerungen an die Dotcom-Blase Anfang der 2000er Jahre auf. Damals wie heute erhofften sich Anleger und Anlegerinnen einen revolutionären Produktivitätsschub durch neue technologische Innovationen. War es um die Jahrtausendwende das Internet, ist es heute die Künstliche Intelligenz. Doch im Vergleich zur Dotcom-Blase verfügen die Technologieunternehmen heute über ein erprobtes Geschäftsmodell und erwirtschaften Gewinn. Während der Dotcom-Blase fusste die Entwicklung vorwiegend auf Hoffnung und Fantasie.

Nvidia und Super Micro heben (sich) ab

Performance von Technologieaktien im Vergleich

Quellen: SIX Telekurs, Cronberg Asset Management

Erfahrung und erprobtes Risikomanagement

Die Natur von Blasen ist oft irrational und schwer vorhersehbar, da sie von einer Vielzahl von Faktoren beeinflusst werden. Das Vorhersagen von Finanzblasen und insbesondere das Bestimmen des Zusammenbruchs bleibt eine der grössten Herausforderungen. Es gibt Anzeichen aktuell dafür, dass die jüngsten Kursentwicklungen bei Technologieunternehmen nicht allein auf fundamentale Faktoren zurückzuführen sind und eine gewisse Überhitzung des Marktes ersichtlich ist. Je schneller und stärker Kursentwicklungen sind, desto höher werden die Erwartungen an die Unternehmen und deren Zahlen. Werden die Gewinnerwartungen nicht erfüllt, ist die Falltiefe hoch. Ein durchdachtes und erprobtes Risikomanagement ist unerlässlich. Bleibt der Trend intakt, behalten die Wachstumstitel eine grosse Bedeutung in einem breit diversifizierten Portfolio. Steigen die Kurse stark und schnell, ist es ratsam immer wieder Gewinne mitzunehmen und die einzelnen Positionen im Portfoliokontext nicht zu hoch anwachsen zu lassen. Das erfordert viel Aufmerksamkeit, viel Erfahrung, vor allem aber ein gutes System, das dabei hilft, Übertreibungen rasch zu erkennen.

Alessandro Sgro, Chief Investment Officer