Der heisse Tipp

Menschen hören gerne Geschichten – am liebsten schöne und erfolgreiche. In der Welt des Anlegens sind es solche über Personen, die mit dem Kauf einer Aktie quasi über Nacht zu Millionären wurden. Warum Sie Ihr Geld trotz eines ultimativen Tipps nicht auf eine Karte setzen sollten.

Geschichten sind ein wichtiger Bestandteil der menschlichen Kultur. Sie schaffen Bindung, bieten Unterhaltung und vermitteln Wissen. Sie können faszinieren und das Gedächtnis ist in der Lage, Informationen mittels Geschichten besser zu memorisieren. Letztlich beeinflussen Geschichten das Verhalten von Menschen und somit auch die Wirtschaft insgesamt massgeblich. Nobelpreisträger Robert Shiller beleuchtet dies in einem seiner wichtigsten Werke «narrative economics» exzellent. Auch in der Welt des Anlegens spielen Geschichten häufig eine entscheidende Rolle. Aktuell zeigt sich das eindrücklich am Hype über die Künstliche Intelligenz (KI). Technologietitel oder Unternehmen jeder Couleur, die in irgendeiner Form mit KI zu tun haben, performen an den Börsen gerade aussergewöhnlich stark. Das weckt Erinnerungen an die Jahrtausendwende, die in der Dotcom-Blase endete. Doch das wäre genügend Inhalt für eine separate Vertiefung.

Von fliegenden Banken und schlecht diversifizierten Portfolios

Geschichten sind letztlich Meinungen. Sind diese einmal gemacht, ist es schwer sie zu widerlegen. Das führt vielfach dazu, in der eigenen Überzeugung (oder auch Euphorie) nur noch diejenigen Informationen zu sehen, welche die eigene Meinung bestätigen. In der Verhaltensökonomie spricht man vom «Bestätigungsfehler» oder in Englisch vom «confirmation bias». Dieses Verhalten kann für Anleger gefährlich werden und im schlimmsten Fall zum Totalverlust führen. Beispiele von Unternehmen, die über einen exzellenten Ruf und eine grossartige Investmentstory verfügten, als grundsolide und eine sichere Investition schienen, gibt es zu Genüge. In der Schweiz sei an die Swissair erinnert. Sie galt als die Schweizer Identifikationsfigur schlechthin und trug den Übernahmen «fliegende Bank». In den USA deutete wenig auf einen Zusammenbruch von Enron hin. Beide Unternehmen endeten im Konkurs. Nicht in Insolvenz, aber in gröbere Schwierigkeiten brachte sich Nokia – von 1998 bis 2011 ununterbrochen Marktführer im Mobilfunkbereich. Auch am finnischen Unternehmen schien lange kein Weg vorbeizuführen.

Die Gründe, weshalb Unternehmen scheitern, sind vielfältig. Sie reichen von Fehleinschätzungen in der Marktentwicklung bis hin zu skandalösen Bilanzfälschungen. Selbst scheinbar solide und stabile Unternehmen können in Schwierigkeiten geraten. Wenn Anleger ihr Vermögen in wenige oder gar nur in einen einzelnen Titel investieren, setzen sie sich einem erheblichen, und zudem unkontrollierbaren unternehmerischen Risiko aus. Trotzdem überrascht es, dass viele Anleger genau so investiert sind. Gemäss der letzten verfügbaren Studie der Universität Zürich zum Aktienbesitz in der Schweiz verteilten gerade einmal ein Zehntel aller befragten Aktionäre ihre Investments auf mehr als zehn Aktientitel. Bei fast der Hälfte der befragten Aktionäre ist die Aktienanlage auf nur ein oder zwei Aktientitel konzentriert. Fast ein Drittel besass nur eine Aktie im Depot. Dabei ist hinlänglich bekannt, dass es mindestens 30 Titel benötigt, um das firmenspezifische Risiko zu eliminieren.

Risiken reduzieren durch Diversifikation

Die seriöse und auf den Zielen des Kunden ermittelte Verteilung des Vermögens auf verschiedene Anlageklassen und innerhalb der jeweiligen Anlageklassen auf verschiedene Titel ist die Grundvoraussetzung für den langfristigen Anlageerfolg. Idealerweise ist die Verteilung so ausgestaltet, dass sich die einzelnen Titel so ergänzen, dass bei einem Kurseinbruch des einen Titels, der andere diesen wieder zu kompensieren vermag. In der Fachsprache: Die Titel sollten möglichst negativ korrelieren. So gelingt es, das firmenspezifische Risiko zu eliminieren.

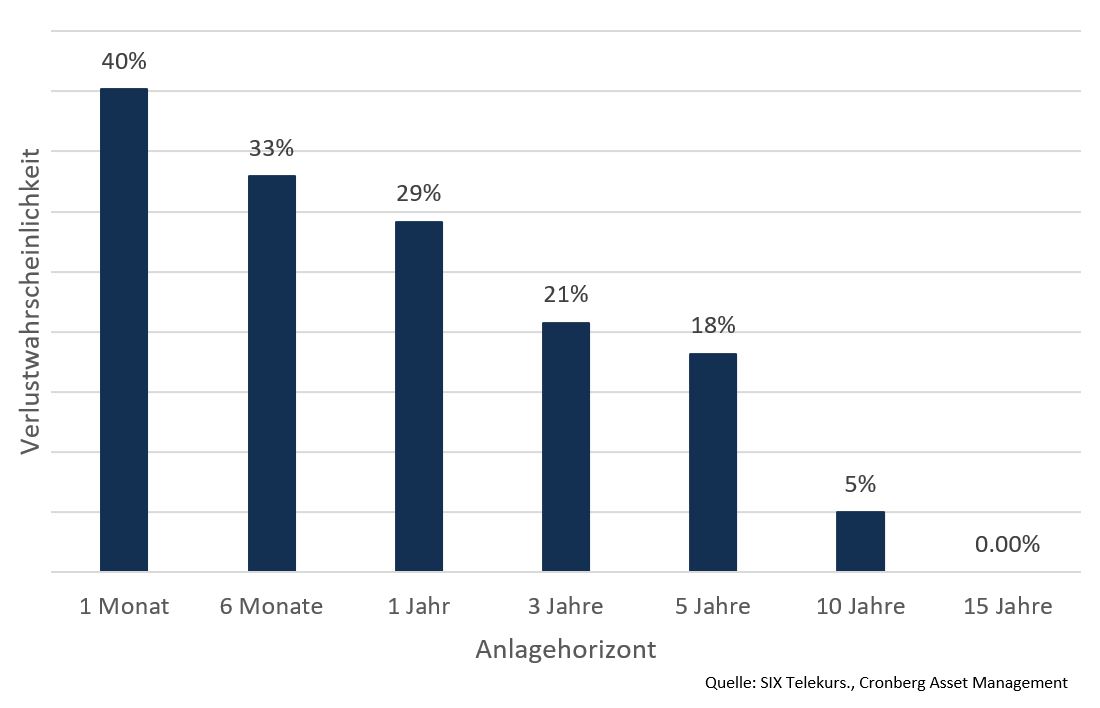

Ein weiterer Faktor unterstützt die Reduktion des Risikos einen Verlust einzufahren. Es ist der Faktor Zeit. Je länger der Anlagehorizont ist, desto tiefer ist die Wahrscheinlichkeit eines Verlusts. Wenn Sie zwischen 1970 und 2023 in den Weltaktienindex MSCI World investiert hätten, wären 29% der Monate bei einem einjährigen Anlagehorizont negativ, während die Monate mit negativer Performance bei einer Fünfjahresbetrachtung auf 18% und bei einer Zehnjahresbetrachtung auf lediglich 5% liegen. Bei einem Anlagehorizont von 15 Jahren resultierte im Betrachtungszeitraum überhaupt keine negative Performance.

Die Verlustwahrscheinlichkeit nimmt mit der Länge des Anlagehorizonts ab

Beispiel: MSCI World seit dem Jahr 1970

Disziplin und Geduld

Je mehr Titel im Portfolio, desto geringer der Einfluss des Zufalls. Je länger der Anlagehorizont, desto geringer ist die Wahrscheinlichkeit einen Verlust zu erleiden. Investieren ist weniger eine Kunst als eine Frage der Disziplin. Um böse Überraschungen zu vermeiden, sind neben dem Verständnis für die verschiedenen Anlageklassen einige wichtige Anlage-Prinzipien wie eine optimale Diversifikation zu beachten. Der derzeitige Enthusiasmus für künstliche Intelligenz stellt einige Anleger zweifelsohne erneut auf die Probe.

Alessandro Sgro, Chief Investment Officer